簿記検定やビジネス会計検定、あるいは経理の実務において最初に理解しておかなければならないのが、資産・負債・純資産の分類です。

そこで今回は、資産・負債・純資産のそれぞれについて具体的にどのような科目が含まれていて、押さえるべきポイントは何なのかについて解説していきます。

1. 資産・負債・純資産の分類

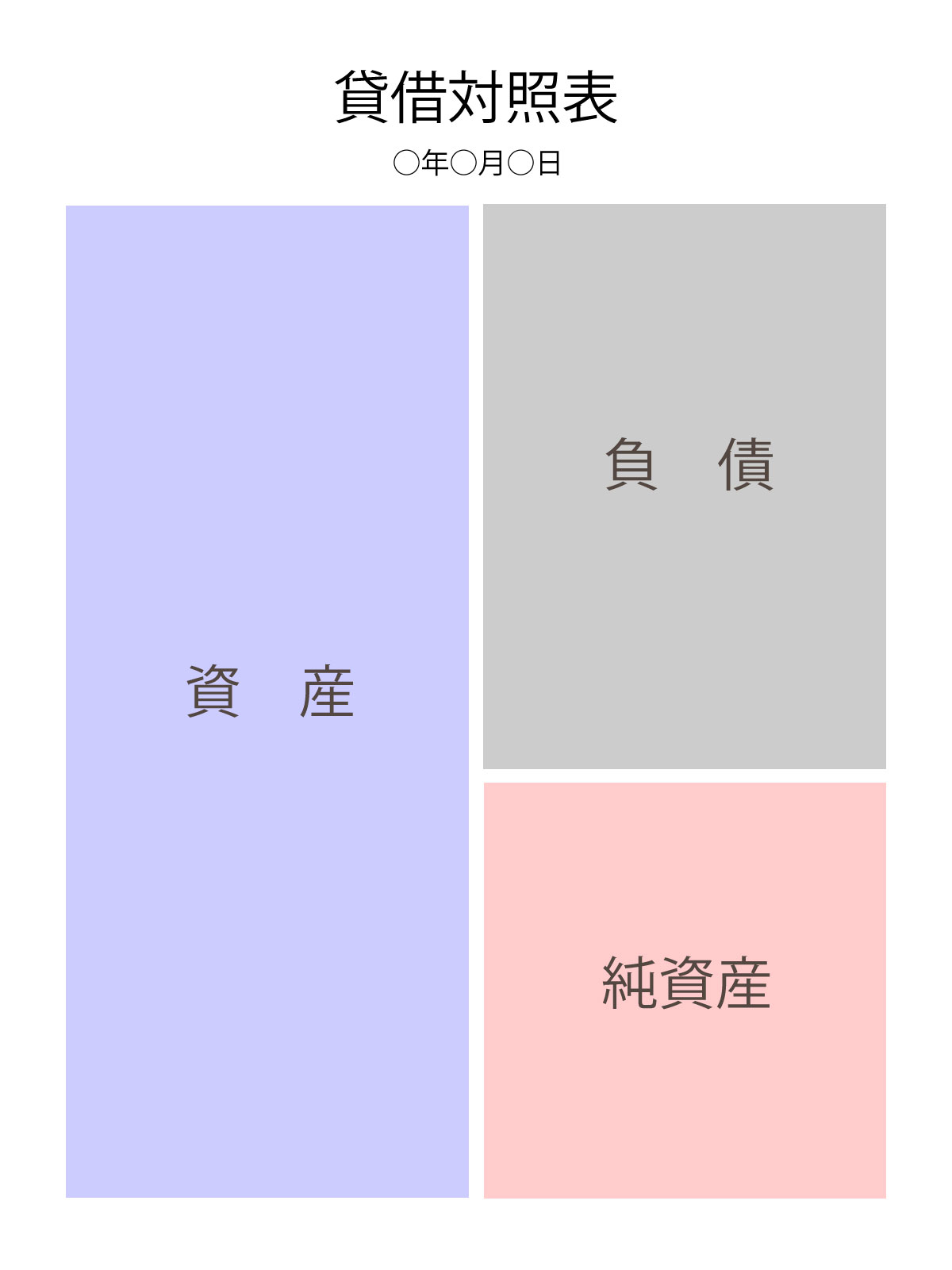

資産・負債・純資産は貸借対照表の計上区分となります。

損益計算書が会社の経営成績を表すのに対して、貸借対照表は会社の財政状態を表します。

貸借対照表と損益計算書の違いについては「損益計算書と貸借対照表の違いは??」も合わせてご確認ください。

貸借対照表では、どうやって資金を集めたかという資金の調達源泉を右側(貸方)に記載して、その資金を運用した結果何を得たかという資金の運用形態を左側(借方)に記載します。

負債・純資産は資金の調達方法であるため右側に、資産は資金を運用した結果得られるものなので左側に記載されます。

また、負債は外部の銀行からの借入のような返済が必要なものであり他人から得た資本であるため「他人資本」と呼ばれ、純資産は会社の所有者である株主からの出資のような返済が不要なものであり所有者からの資本であるため「自己資本」と呼ばれます。

次項以降で資産・負債・純資産の具体的な中身を見ていきましょう。

なお、簿記検定で必要となる勘定科目一覧については「簿記の勘定科目一覧&覚え方のポイント!」をご確認ください。

2. 資産

1) 資産とは?

資産とは「過去の取引や事象の結果として企業が支配している経済的資源やその同等物で、貨幣額で合理的に測定することができ、企業に価値をもたらすもの」をいいます。

「過去の取引や事象の結果として」「経済的資源」「貨幣額」「価値」のあたりが試験上ポイントとなります。

また、資産には以下の3区分があります。

・固定資産

・繰延資産

この3区分のそれぞれの詳細については 3)~5)で順に解説していきます。

2) 資産の評価基準

次に、資産の評価基準について、事業用資産は取得原価で、金融資産は時価評価で、固定資産の減損などは現在価値で評価します。

事業用資産の具体例は棚卸資産や建物等が、金融資産の具体例は売掛金や有価証券等が該当します。

| 資産の分類 | 評価基準 |

| 事業用資産 | 取得原価 |

| 金融資産 | 時価 |

| 固定資産の減損等 | 現在価値 |

① 取得原価

取得原価とは、資産を取得した時の支出額のことを言います。

取得原価については、資産取得時の「原始取得原価」だけでなく固定資産から減価償却累計額を控除した後の「未償却原価」も取得原価に含まれるという点と、付随費用なども取得原価に含まれるという点を押さえておいてください。

② 時価

次に、時価については2つの種類があります。

「再調達原価」と「正味売却価額」の2つとなります。

「再調達原価」は読んで字のごとく、再度市場で購入しようとした際にかかる費用となり、購買市場で成立している価格となります。

一方で、「正味売却価額」は、市場で売却しようとした際の売価から見積もり追加製造原価と見積販売直接経費を引いた価格となり、売却市場で成立する価格となります。

③ 現在価値

資産の評価基準としては、現在価値もございます。

こちらはイメージがつきづらい方もいるかと思いますので、例を見ていきましょう。

例えば現在の銀行の利子率が5%だったとします。

この場合、銀行に10,000円を1年預けた際の1年後の預金残高は10,500円となります。

同様に2年後の残高は10,500円×1.05%で11,025円となります。

今の考えと全く反対の考えで、例えば2年後に11,025円となる預金残高の現在価値はいくらでしょうか?

10,000円となりますね。

それでは2年後に10,000円となる預金残高の現在価値はいくらでしょうか?

この場合、2年後に10,000円の価値があるということは、現在価値をXとした場合、現在価値Xを2年間5%で運用したら10,000円になると言い換えることができます。

つまり、10,000円を1.05で2年分割り戻したら現在価値を計算することができ、9,070円となります。

先ほど事業用資産は取得原価、金融資産は時価と説明しましたが、現在価値は固定資産の減損損失の手続きの際等に使用します。

3) 流動資産

次に、流動資産について見ていきましょう。

流動資産は資産のうち正常営業循環基準を満たす資産またはワンイヤー・ルールにより流動資産に分類されることになる資産を言います。

毎月のビジネスを行っていくうえで当たり前に増減する項目を流動項目として、それ以外を固定項目とする区分方法。例えば、商品などの棚卸資産は、通常のビジネスを行っていれば、毎日あるいは毎月仕入れたものが販売されていくので、流動資産となる。

・ワンイヤールール

履行期日までに1年を超える場合は固定項目として、1年以内を流動項目とする区分方法。

具体的な流動資産の項目については以下をご確認ください。

・受取手形及び売掛金

・リース債権及びリース投資資産

・有価証券

・棚卸資産

・繰延税金資産

いくつか具体的に科目をみていきましょう。

① 受取手形及び売掛金

受取手形については「簿記:約束手形とは?裏書譲渡・割引きとは?」を、売掛金については「簿記:売掛金と買掛金のポイント3選!」をご参照ください。

② リース取引

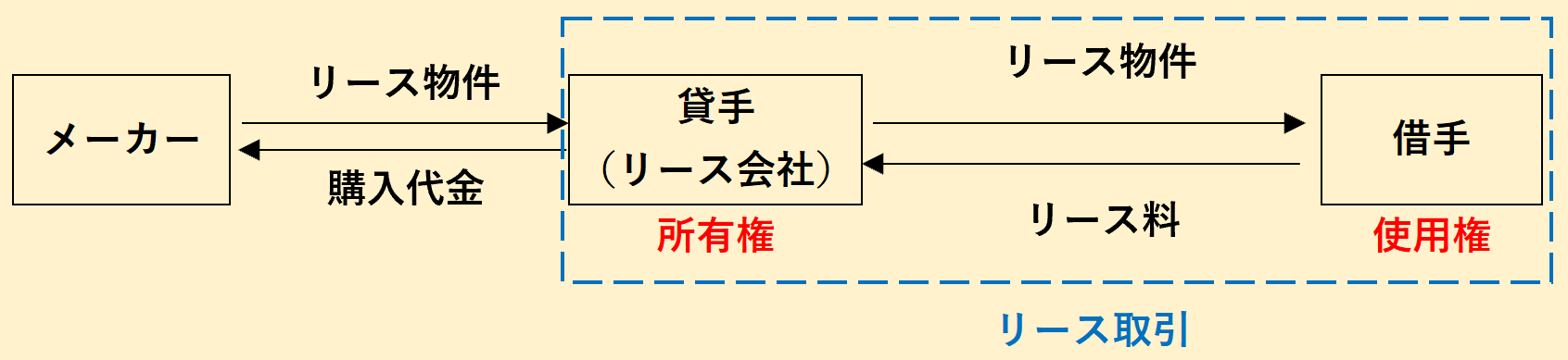

皆さんはリース取引についてご存知でしょうか?

コピー機のリースなどで関わったことがある方もいるかもしれません。

リース取引の概要としては、こちらをご参照ください。

登場人物としては、メーカー、借手、リース会社の3社があります。

貸手のリース会社はメーカーからリース物件を購入し、そのリース物件を借手に貸し、借手はリース料を支払うことで対象のリース物件の使用権を取得し、これを使用します。

これがリース取引となります。

ここで、リース取引は法的形式としては賃貸借、つまりリース物件の貸し借りとなっておりますが、経済的実体はリース物件を買って分割でその料金を支払っているという割賦購入となるため、会計処理としては経済的実体を重視して売買処理を採用しております。

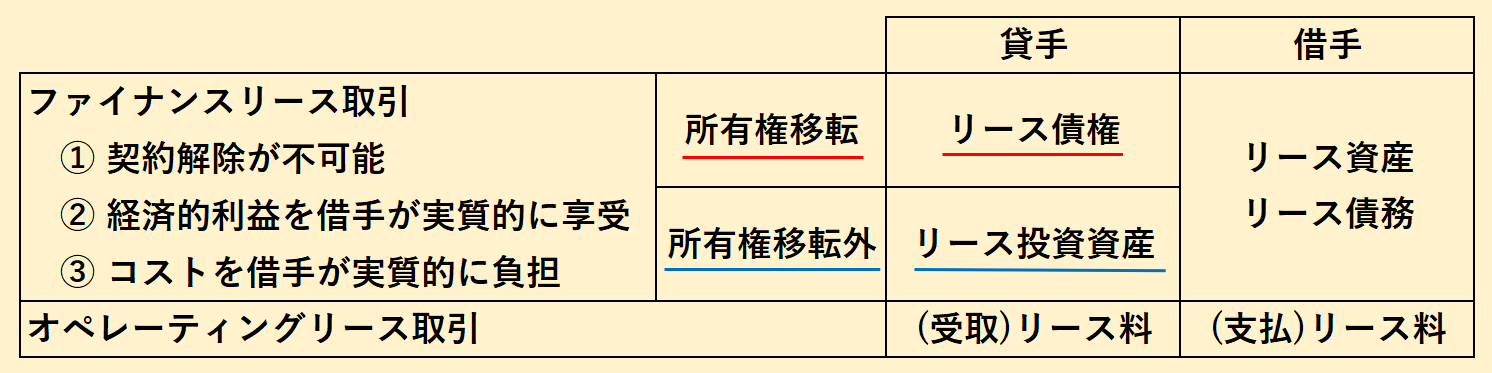

リース取引は大きく分けてファイナンスリース取引とオペレーティングリース取引にわかれます。

② 経済的利益を借手が実質的に享受

③ コストを借手が実質的に負担

の3つの要件を全て満たした場合はファイナンスリース取引に該当します。

①は「ノンキャンセラブル」、②と③は「フルペイアウト」とも呼ばれます。

ファイナンス取引は先ほど申し上げた経済的実体が売買処理となる取引であり、借手にリース資産が計上されます。

さらに、ファイナンスリース取引は所有権移転取引と所有権移転外取引に区分されます。

他方で、オペレーティングリース取引は先ほどの「ノンキャンセラブル」と「フルペイアウト」の要件を満たしておらず、経済的実体が売買であるとは言えないため、賃貸借処理を行います。

すなわち、借手が支払リース料を費用として計上し、貸手は受取リース料を収益として計上します。

リース取引はこちらの3つがあるといった点と、各取引において貸手と借手においてそれぞれ計上される勘定科目を押さえておいてください。

具体的には、所有権移転ファイナンスリース取引においては、貸手にリース債権、借手にリース資産と債務が、所有権移転外リース取引においては、貸手にリース投資資産、借手にリース資産と債務が、オペレーティングリース取引においては、借手と貸手にリース料が計上されます。

③ 貸倒引当金

貸倒引当金については、貸倒引当金の対象となる債権は3つに区分され、それに応じて貸倒引当金が設定されると覚えておいてください。

・貸倒懸念債権

・破産更生債権等

貸倒引当金も含めた引当金全般についての解説は『「3. 負債」の「3) 流動負債」の「① 貸倒引当金」』をご参照ください。

④ 有価証券

次に、有価証券についてですが、以下の表の内容を押さえておいてください。

| 有価証券の種類 | 貸借対照表価額 | 評価差額の計上場所 |

| 売買目的有価証券 | 時価 | 損益計算書 |

| 満期保有目的の債券 | ①取得原価 ②ただし一定の場合は償却原価法によって算定された原価 |

①評価差額なし ②損益計算書 |

| 子会社株式および関連会社株式 | 取得原価 | 評価差額なし |

| その他有価証券 | 時価 | ①純資産に計上 ②評価益は純資産に、評価損は損益計算書に計上 |

売買目的有価証券はデイトレーダーなどを想像してもらえば流動資産となることに違和感はないかと思います。

また、子会社株式及び関連会社株式は、親会社が子会社等を支配するために持っている株式なので、簡単に手放すものではいため、固定資産となります。

満期保有目的の債券やその他の有価証券につきましては、満期が1年以内に到来するか否かで区分されます。

満期保有目的の債券の貸借対照表価額に「償却原価法」が適用される場合はその価額が貸借対照表価額になる点と、その他有価証券の評価差額の処理については、「その他有価証券評価差額金」のことを説明しているという点も頭に入れておいてください。

償却原価法については、額面金額より高い又は低い価額で取得した場合に、その差額は満期前に購入したために発生する金利の調整分と考えられ、差額を満期まで積み上げていき、満期日には額面金額とする方法をいいます。

⑤ 棚卸資産の原価配分方法

次に棚卸資産について見ていきましょう。

棚卸資産に該当する項目としては以下のようなものがありますので、確認しておいてください。

・製品、副産物および作業くず

・半製品

・原料および材料

・仕掛品

・貯蔵品

今回は棚卸資産の原価配分方法について見ていきます。

例えば、ある商品について、1個あたり1,000円で仕入れたものが10個、1,200円で仕入れたものが15個、1,400円で仕入れたものが20個あり、そのうち期末に10個商品が残っていた(=35個販売された)とします。

期末に残っているのはいくらで仕入れた商品でしょうか?

ここでいう原価配分とは、仕入れた商品の原価を売れた分と期末に残っている分に配分することを言い、次の5つの方法を押さえておいてください。

個別法

まず「個別法」ですが、こちらは個別に販売された商品の原価がいくらかを把握して計算する方法となります。

今回の例でいうと、売れた35個の内訳を個別に把握しており、例えば1,000円で仕入れたものが10個、1,200円で仕入れたものが10個、1,400円で仕入れたものが15個とした場合、それらを足し合わせた合計額43,000円を販売された棚卸資産の原価として配分することとなります。

個別に把握できれば一番望ましいのですが、大型量販店等で販売されている大量の商品を想像してもらえればわかるように、今売れたものがいくらで仕入れたものかを個別に把握することは現実的ではなく、実務上この方法を採用することは難しいです。

IOT、つまりモノのインターネット化が今後進み、個別の商品にチップ等を埋め込んで把握できるようになれば、今後個別法が採用されていくかと思いますが、現在はまだその段階ではないので、次以降で説明する一定の仮定を用いた原価配分方法が必要となります。

先入先出法

次に、先入先出法について見ていきましょう。

最も古い商品から順に販売されるという仮定にもとづいた方法となります。

例えば、10個(@1,000円)⇒ 15個(@1,200円) ⇒ 20個(1,400円)の順に古い在庫だとすると、商品が15個売れた際は、1,000円で仕入れた商品10個と1,200円で仕入れた商品5個が売れたと仮定します。

移動平均法

次に、移動平均法については、棚卸資産を受け入れる都度、平均単価を計算して、次の受け入れがあるまではその平均単価で販売されたと仮定する方法となります。

例えば、1,000円の商品10個と1,200円の商品15個を仕入れた時点では、商品の合計金額1,000円×10個+1,200円×15個の28,000円を10個+15個の25個で割って1,120円という平均単価が計算されます。

次の受け入れである1,400円で15個仕入れるまでの間に販売された商品は、先ほど計算された1,120円という単価で原価配分されます。

総平均法

これに対して、総平均法は、一定の期間、通常は1か月又は1年の間での平均単価を計算して、その期間に販売された商品に原価を配分する方法をいいます。

移動平均法が受け入れの都度平均単価を計算しているのに対して、総平均法は一定期間の間で平均単価を算出する点が違いとなります。

売価還元法

最後に、売価還元法については、仕入れた金額ではなくそれがいくらで販売されたかに注目して、販売された金額に一定の原価率をかけて売上原価と期末棚卸資産に原価を配分する方法をいいます。

⑥ 棚卸減耗損、商品評価損

最後に「棚卸減耗損」と「商品評価損」について見ていきましょう。

先ほどの例で、計算上期末に10個商品が残っているはずなのに、実地棚卸をしてみたところ商品が6個しか残っていなかった場合の、差額の4個のことを「棚卸減耗損」といいます。

また、商品が仮に洋服だった場合に、期末に残っていた10個の商品が昨年流行したものであり今年ははやりではないなどの理由で、全ての販売が実質的には難しい場合、販売が可能な正味売却価額まで当該商品の評価を下げます。

この際に計上されるのが商品評価損となります。

正味売却価額は先述の「時価」の1つとなりますので、しっかり押さえておいてください。

4) 固定資産

次に固定資産について見ていきましょう。

固定資産は①有形固定資産②無形固定資産③投資その他の資産の3つに区分されます。

① 有形固定資産

まずは、有形固定資産について見ていきましょう。

主な有形固定の項目については、以下をご参照ください。

・機械装置及び運搬具

・土地

・リース資産

・建設仮勘定

減価償却

有形固定資産については、資産の価値の下落を毎期の損益計算に反映させるために、固定資産の取得原価を各会計期間の費用として配分する減価償却費の累計額を控除した金額が計上されます。

ここで、減価償却費の価値の下落には以下の2つの原因があります。

・物理的原因

・機能的原因

物理的原因とは、使用に伴い不可避的に発生する価値の下落をいいます。

これに対して、機能的原因とは、使用の有無にかかわらず機能的な利用価値の低下による価値の下落をいいます。

例えば、今この記事執筆時点ではアイフォン7が最新の機種ですが、未使用のアイフォン4が手元にあった場合に、使用していないので物理的な価値の下落はないのですが、アイフォン4は現在サポートも終了しており市場でのニーズも小さいため、機能的には価値が下がっているということができます。

これが機能的原因となります。

このように、固定資産の価値の下落を会計上反映するのが減価償却となります。

減価償却の方法については「定額法」と「定率法」の2つがございます。

定額法は規則的に価値が下落していくと仮定した計算方法となります。

これに対して、定率法は一定の償却率を毎期未償却額にかけていき、減価償却を計算することとなります。

毎期未償却額に一定の率をかけるということは、償却額は始めが大きくて、後になれば小さくなっていくことを意味しております。

例えば、取得原価が1,000万円の機械があり、償却率を25%とすると、1年目は250万円が償却され、2年目は(1,000万円-250万円)×25%で188万円が償却され、3年目は同様に計算して141万円が償却され、というように、定率法の場合は後になっていくほど償却額が小さくなっていきます。

定額法と定率法の償却についてはこちらの図をもとにイメージを掴んでおいてください。

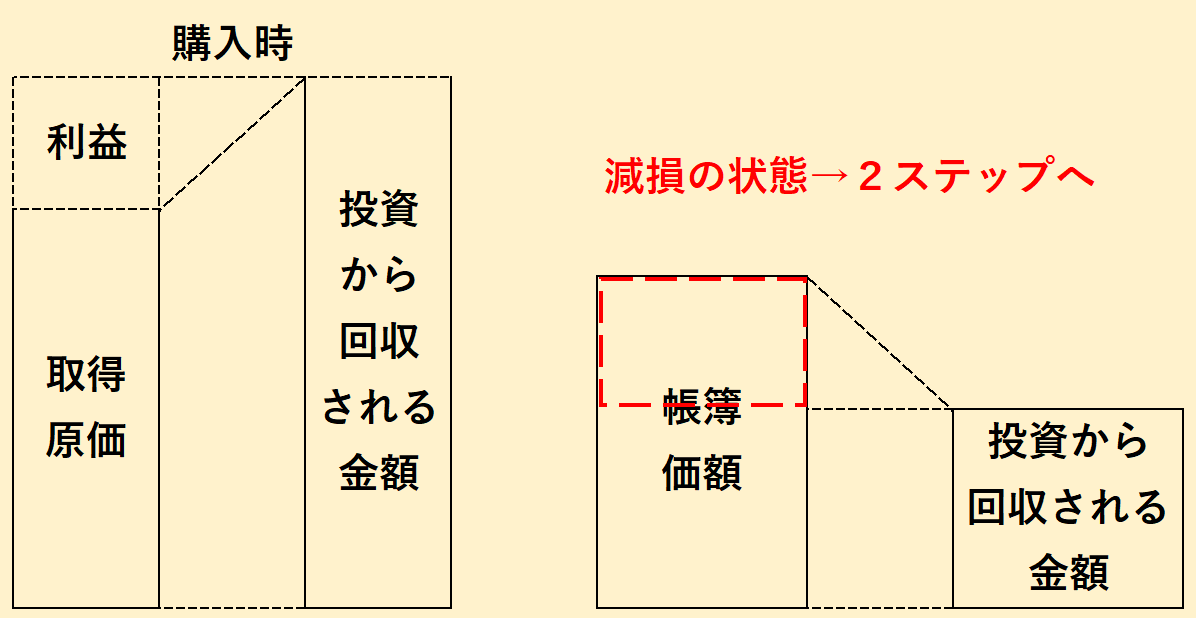

減損

次に減損について見ていきましょう。

通常固定資産を購入する際は、その固定資産の取得原価以上の価値を将来生み出すことを期待して購入します。

すなわち、投資から回収される金額が取得原価を上回っており、その分が利益となります。

しかし、技術革新や市場環境の変化によって、その期待が裏切られ、投資額が回収できない可能性もあります。

このように、投資対象の固定資産の収益性の低下によって、投資額の回収が見込めなくなった場合を減損の状態にあるといいます。

この場合、2ステップにより減損の判定を行います。

大枠としてはステップ1で減損の「兆候」を検討して、ステップ2で減損を「認識」します。

まず、ステップ1では、以下の(a)~(d)のような状況が生じた場合に減損の兆候があるとしてステップ2に進みます。

(b) 事業再編(リストラクチャリング)の実施

(c) 経営環境の著しい悪化

(d) 当該資産の市場価格の著しい下落

(a)~(d)についてはいずれも投資額の回収にとってマイナスの事象となります。

次に、ステップ2では、減損を認識して現在の簿価を回収可能価額まで減額します。

ここで、回収可能価額とは、「正味売却価額」と「使用価値」のいずれか「高い」金額となります。

また、「使用価値」は、先述の資産の評価基準のうちの1つの、割引現在価値をもとに計算します。

この1連の流れについてしっかり把握しておいてください。

② 無形固定資産

次に、無形固定資産には以下の一覧を確認しておいてください。

・ソフトウェア

・リース資産

のれんにについては「簿記:のれんとは?」をご参照ください。

③ 投資その他の資産

次に投資その他の資産ですが、こちらも以下の一覧を見ておいてください。

・長期貸付金

・長期前払費用

・繰延税金資産

5) 繰延資産

次に、繰延資産について見ていきましょう。

突然ですが、繰延資産は貸借対照表のどこにあったか思い出せますでしょうか?

覚えていますかね?

貸借対照表の資産の部は大きく分けて流動資産・固定資産・繰延資産の3項目に区分され、そのうち1つでしたね。

先ほど解説した有形固定資産・無形固定資産・投資その他の資産は固定資産の中の3区分となります。

学習する際は常に自分が今のどこの勉強をしているのか?という全体を俯瞰して見ることを忘れないでください。

木を見て森を見ずになると、結果的に遠回りになってしまいます。

それでは、内容に入っていきましょう。

繰延資産の具体的な科目は償却期間と合わせて以下をご確認ください。

| 科目 | 償却期間 |

| 創立費 | 会社設立のときから5年以内 |

| 開業費 | 開業のときから5年以内 |

| 株式交付費 | 株式交付の時から3年以内 |

| 社債発行費 | 償還までの期間 |

| 開発費 | 支出のときから5年以内 |

また、繰延資産の要件は次の3つとなります。

・役務の提供を受けた

・効果が将来にわたって発現すると期待

例えば「創立費」のうち定款作成費用について、司法書士の先生に定款作成費用を既に支払っているので1つ目の要件の対価の支払いが確定しており、定款作成という役務の提供を受けているため2つ目の要件も満たしており、定款を作成することで将来にわたって事業を運営することができるようになるため3つ目の要件も満たしているため、繰延資産として資産計上して毎期規則的に償却することができます。

繰延資産のポイントして以下の3点を押さえてください。

② あくまで「できる」規定であり、繰延資産として計上「しなければならない」ではない。

③ 繰延資産ごとに償却期間が決まっている。

簿記講座の元運営責任者が、「講座代金(安さ)」と「講座との相性(わかりやすさ)」の観点から、おすすめ通信講座を以下の5つに絞り、メリット・デメリットについて解説してみました。

・クレアール

・フォーサイト

・ネットスクール

・CPA会計学院

・スタディング

詳細は「簿記の通信講座おすすめ5選!安さとわかりやすさで比較すると..」をご確認ください。

3. 負債

1) 負債とは?

資産の次は負債について見ていきましょう。

負債とは「企業の経済的負担で貨幣額で測定可能なもの」のことをいいます。

負債には以下の2区分があります。

・固定負債

流動負債と固定負債の詳細については 3)~4)で順に解説していきます。

2) 負債の種類

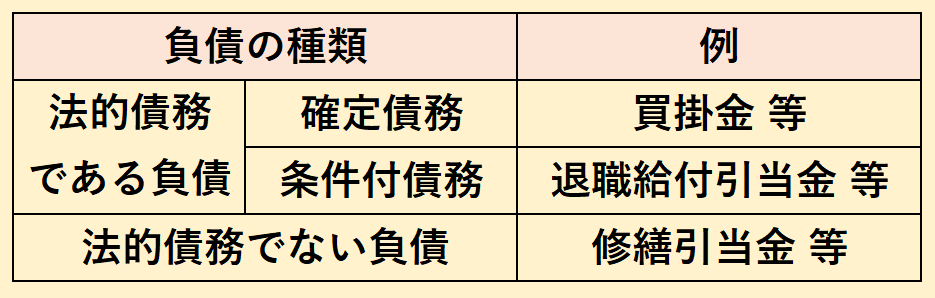

次に、負債の種類についてですが、負債は大きく分けて、法的債務である負債と法的債務でない負債に分類でき、さらに、法的債務である負債は確定債務と条件付債務に分類されます。

確定債務は買掛金などのように、債務履行の期日・相手方・金額が確定している債務を言います。

条件付債務は退職給付引当金のように、債務履行の期日・相手方・金額のうち少なくとも1つが確定しない債務を言います。

法的債務でない負債の例としては修繕引当金があります。

3) 流動負債

次に、流動負債について見ていきましょう。

流動負債は負債のうち正常営業循環基準を満たす負債、またはワンイヤー・ルールにより流動負債に分類されることになる負債を言います。

具体的な流動負債の項目については以下をご参照ください。

・短期借入金

・リース債務

・未払法人税等

・繰延税金負債

・引当金

・社債(1年以内償還)

・コマーシャル・ペーパー(CP)

重要な、あるいはわかりにくい項目についていくつか見ていきましょう。

①支払手形及び買掛金

支払手形については「簿記:約束手形とは?裏書譲渡・割引きとは?」を、買掛金については「簿記:売掛金と買掛金のポイント3選!」をご参照ください。

② 引当金

まず、引当金についてみていきましょう。

引当金の4要件については覚えてください。

・その発生が当期以前の出来事に起因する。

・発生の可能性が高い。

・額を合理的に見積もることができる。

例えば、売掛金に対する貸倒引当金については、将来売掛金が回収できなくなった際の損失に関するものであり(1つ目の要件)、貸倒引当金の対象である売掛金は当期以前の商品等の提供にもとづいて発生したもので(2つ目の要件) 、発生の可能性が高く(3つ目の要件) 、過去の実績などを加味して金額を合理的に見積もることができるため(4つ目の要件) 、貸倒引当金を設定しなければなりません。

こちら「できる」規定ではなく、要件に該当したら「しなければならない」と規定されている点は注意してください。

この点について、引当金と繰延資産を比較して覚えておいてください。

引当金は要件を満たしたら計上「しなければならない」ため、逆に言えば要件を満たせばなんでもOKです。

一方で、繰延資産は要件を満たしたら計上「することができる」ため、限定列挙されております。

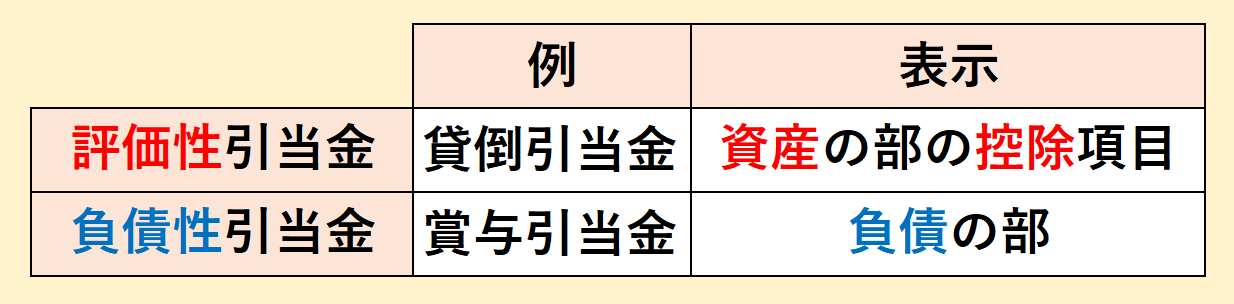

また、引当金については、大きく分けて2つの種類に区分できます。

評価性引当金と負債性引当金です。

こちらについてはそれぞれの代表例と計上される場所を押さえておいてください。

まず、評価性引当金の代表例としては貸倒引当金があります。

貸倒引当金は将来債権が回収できない可能性を加味した資産の実質価値を表示するものとなるため、資産の部の控除項目として計上されます。

一方で、負債性引当金の代表例としては賞与引当金があります。

賞与引当金は当期の働きに対して将来支払われる費用であり債務であるため、負債の部に計上されます。

③ コマーシャルペーパー

コマーシャルペーパーは借入金のようなものですが、約束手形が発行される点が借入金とは異なります。

4) 固定負債

次に、固定負債について見ていきましょう。

具体的な固定負債の項目については以下をご参照ください。

・長期借入金

・リース債務

・繰延税金負債

・製品保証引当金

・特別修繕引当金

・退職給付に係る負債

・資産除去債務

重要な、あるいはわかりにくい項目についていくつか見ていきましょう。

① 社債

まず、社債から見ていきましょう。

社債は借入金や株式発行による増資と同様に資金調達の手段の1つとなります。

ここでは、他の資金調達手段との違いを説明させていただきます。

まず、株式発行による増資との違いですが、増資の場合株主は会社に対して出資額の払い戻しを要求することができないのに対して、社債の場合は返済が約束されているため、投資家からお金を回収しやすい資金調達手段となります。

上場企業であれば株式市場で株式を売買できるため、株式発行による増資の場合でも投資家は出資額を回収する手段はありますが、上場していない企業の場合は社債の方が資金調達が容易となります。

次に、借入金との違いですが、借入金は銀行などの金融機関と1対1の関係となりますが、社債の場合は複数の投資家から少しずつお金を調達することができ、より柔軟な資金調達が可能となります。

例えば10億円の資金調達をしようと考えた場合、借入金の場合は1つの銀行から10億円を借り入れる必要がありますが、社債の場合は100人の投資家から1,000万円ずつ回収すればよく、より柔軟に資金調達をすることが可能となります。

また、より柔軟な資金調達を可能とするために、出資した金額の回収方法別に次の2つの種類の社債が存在します。

出資額をお金で回収する「普通社債」、出資額を株式でも回収することができる「新株予約権付社債」の2つとなります。

新株予約権付社債はさらに、転換社債型新株予約権付社債と新株予約権付社債の2つにわかれます。

② 退職給付に係る負債

次に、退職給付に係る負債について見ていきましょう。

まず言葉の定義ですが、「退職給付に係る負債」は連結において用いられる言葉であり、個別の場合は「退職給付引当金」という言葉を使用します。

今回は連結を前提として「退職給付に係る負債」という言葉を用いております。

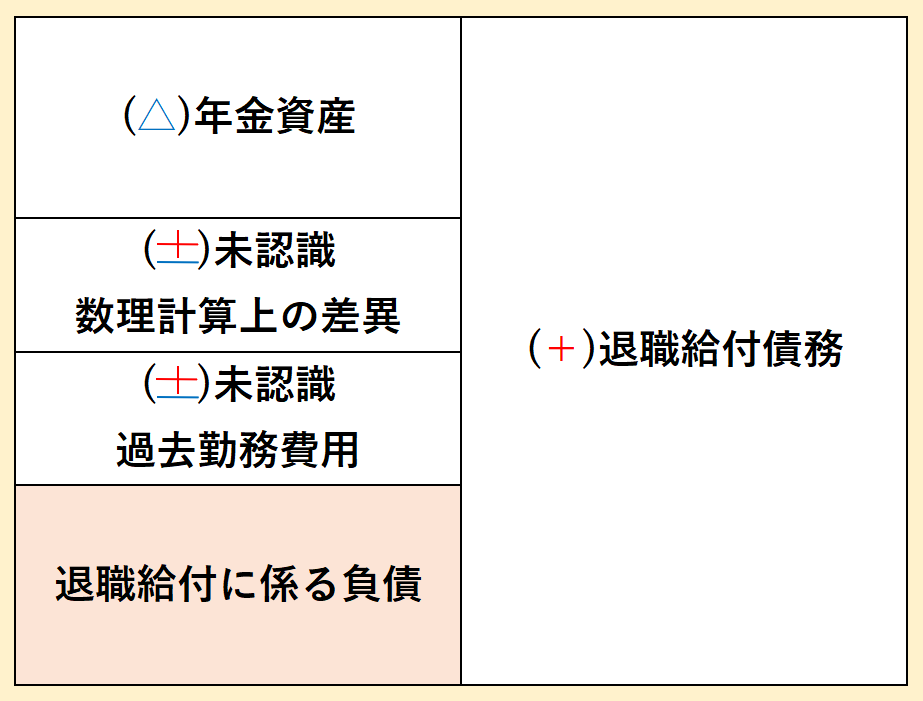

内容についてまとめると以下図のようになります。

まず、退職後に従業員に支払うべき退職給付のうち、現在までに発生していると認められる額を割引計算により計算した「退職給付債務」を計算します。

そこから、従業員との契約により企業が積み立てている「年金資産」を控除し、また、退職給付債務の算定において使用される種々の仮定をもとに発生する「未認識数理計算上の差異」と「未認識過去勤務費用」を加減すると、「退職給付に係る負債」を計算することができます。

「退職給付債務」から「年金資産」を控除して、「未認識数理計算上の差異」と「未認識過去勤務費用」を加減すると「退職給付に係る負債」が求まるというロジックは押さえておいてください。

③ 資産除去債務

次に、資産除去債務について見ていきましょう。

引当金と同様に将来の費用はなるべく当期に計上しようという保守主義のもとに計上される債務となります。

内容としては、将来に建物などから退去する際に、原状回復のために資産を除去する費用を、予想できる範囲で当期に計上しておこうというものとなります。

例えば、オフィスビルを借りる際に、多くの企業では独自の内装を施して工事を行いますが、退去する際は契約にもとづき原状回復する必要があり、この際に発生する費用を可能な範囲で毎期費用処理していこうというものです。

4. 純資産

純資産について見ていきましょう。

純資産は資産と負債の差額となります。

会計上は資産や負債は積極的に定義しており、そのどちらでもない余りものが純資産だと言い換えることもできます。

まず、純資産は以下の4つの項目から構成されるという点を押さえておいてください。

・その他の包括利益累計額

・新株予約権

・非支配株主持分

順に見ていきましょう。

1) 株主資本

まずは株主資本です。

株主資本は以下の2つに分類することができます。

・留保利益:元本を元手に獲得した利益のうち会社内部に留保されている利益であり利益剰余金が該当する。

また、開示上は次の4つに区分できます。

・資本剰余金=払込資本

-資本準備金

-その他資本剰余金

・利益剰余金=留保利益

-利益準備金

-その他利益剰余金

・自己株式

さらに、その他利益剰余金は「任意積立金」と「繰越利益剰余金」から構成されます。

「繰越利益剰余金」は過去の利益の累積額に当期純利益を足して、配当を引くことで求められます。

ここで突然ですが、「準備金」とはなぜあると思いますか?

その点について、まずは資本準備金から解説していきます。

資本金と資本準備金はともに配当原資とすることができないのですが、手続きをすることで配当原資となる剰余金に振り替えることができます。

その際の手続きが資本金と比べると資本準備金は簡単となります。

そのため、配当に対して柔軟な対応ができるのが資本準備金となります。

ただし、2分の1を超えない額までが資本準備金の上限額となります。

次に利益準備金について解説していきます。

会社法では配当する際に配当額の1/10の準備金を積み立てることを要求しております。

これは、全額株主に配当してしまうと、残された銀行などの債権者が貸していたお金を回収できなくなるリスクがあるため、債権者保護の観点から利益準備金が必要となります。

ただし、あまり積み立て過ぎても問題なので、積み立てる金額の上限は資本金の1/4までとされております。

株主資本の最後の項目である「自己株式」については次の2点を覚えてください。

・自己株式の処分にかかる処分差益、つまり、自己株式を購入した金額と売却した金額の差額は「その他資本剰余金」に計上される。

2) その他の包括利益累計額

次に、その他の包括利益累計額について見ていきましょう。

損益計算書を経由せずに直接純資産の部に計上される利益の累計額をいいます。

具体的な例として、「その他有価証券評価差額金」「為替換算調整勘定」について解説していきます。

① その他有価証券評価差額金

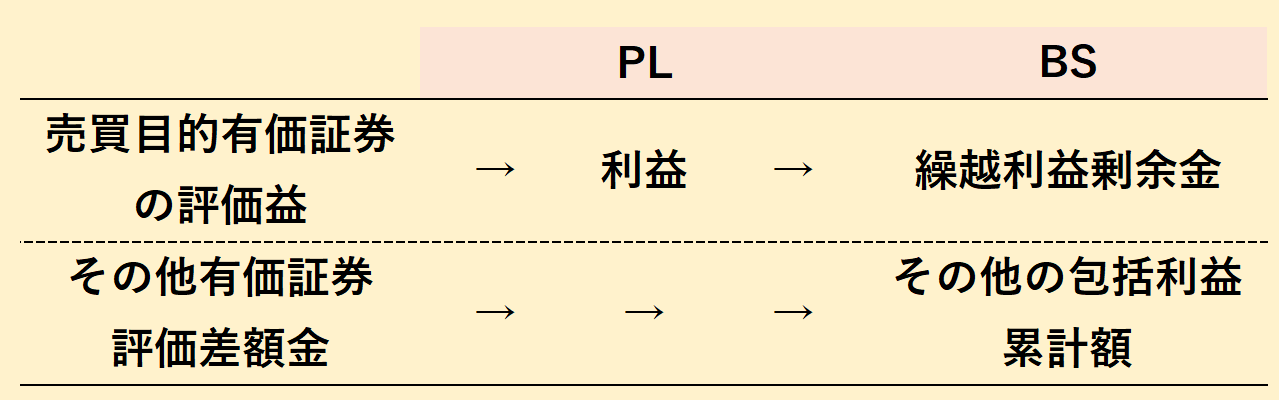

有価証券の区分のうち、その他有価証券の評価差額を計上する際に使用するのが「その他有価証券評価差額金」となります。

売買目的有価証券の評価益はまず損益計算書に利益として計上され、その後先ほど説明した利益剰余金のその他資本剰余金の中にある繰越利益剰余金にいきます。

一方で、その他有価証券の評価益は損益計算書を経由せずに、その他の包括利益累計額に計上されます。

これは、売買目的有価証券は短期で取引されるため時価評価して損益計算書に利益が計上され、子会社株式及び関連会社株式は取引することを前提としていないため取得原価で計上される一方で、その他有価証券は短期で取引されるかわからないけれども、取引を前提としていない訳でもない株式であるため、間をとって時価評価はするけども損益計算書で損益は認識しないという方法を採用しております。

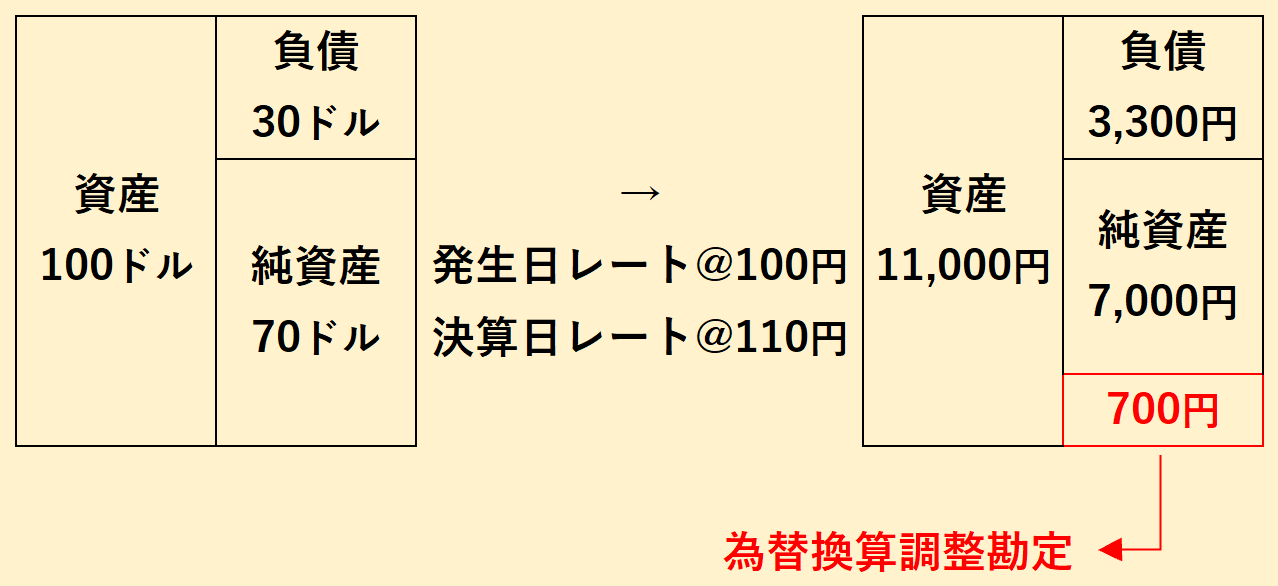

② 為替換算調整勘定

次に、為替換算調整勘定についてですが、連結を前提とした場合、子会社を時価評価して連結財務諸表を作成するのですが、この際の子会社が海外の子会社だった場合に発生する科目となります。

具体的に見ていきましょう。

いま、海外子会社がこのような状況だったとします。

そして、海外子会社の支配を獲得した時の発生日レートが1ドル100円、当期の決算日のレートが1ドル110円だったとします。

決算日に海外子会社を日本円に換算する必要があるのですが、この際にいくつかのルールがあります。

まず、資産・負債は決算日レート110円で換算されます。

一方で、純資産は発生日レート100円で換算されます。

そうすると、右と左の貸借のバランスが700円ずれて一致しません。

そこで連結上この差額700円を埋める科目が為替換算調整勘定となります。

以上がその他の包括利益累計額の説明となります。

3) 新株予約権

次に、新株予約権について見ていきましょう。

新株予約権を有する者が会社に対して一定期間、あらかじめ定めた一定の価額で株式の交付を請求できる権利のことを言います。

将来株主になることができる権利であり、まだ株主ではないため、株主資本以外の項目として記載されます。

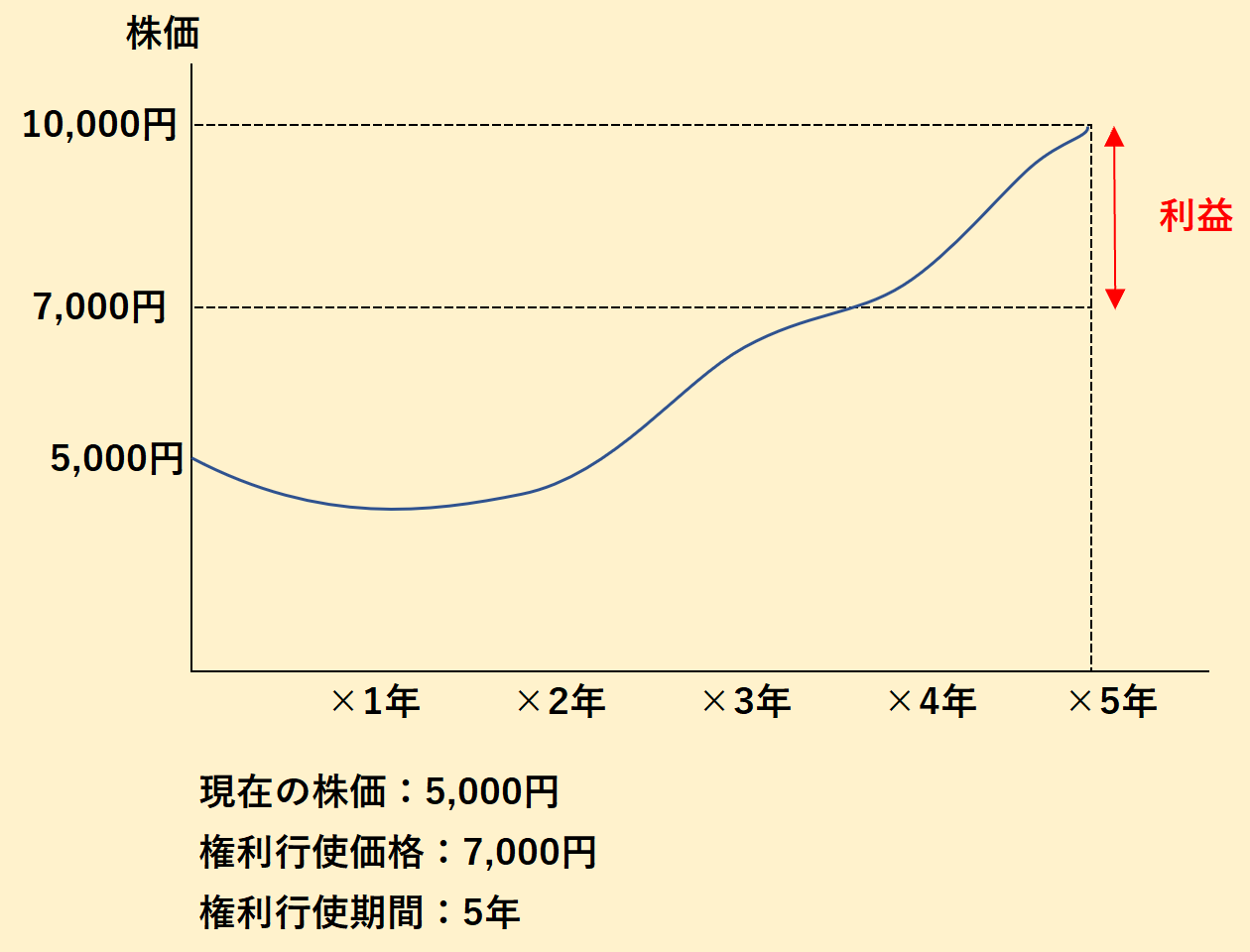

例えば、今5,000円の株を5年以内であれば7,000円で買うことができる新株予約権を自社の役員に付与したとします。

役員からしてみれば、頑張って会社の業績を上げて、5年後までに株価を7,000円以上にすれば、差額が自分の利益になります。

具体的には、5年後に株価が10,000円になれば、権利を行使してその株を7,000円で購入して、すぐ10,000円で売却すれば差額の3,000円は利益となります。

このように、自社の従業員のモチベーションを維持する上で新株予約権は用いられ、労働サービスの提供の対価として従業員や役員に対して付与される新株予約権をストックオプションとも言います。

4) 非支配株主持分

最後に、純資産の最後の項目である非支配株主持分について見ていきましょう。

こちらも連結特有の項目となります。

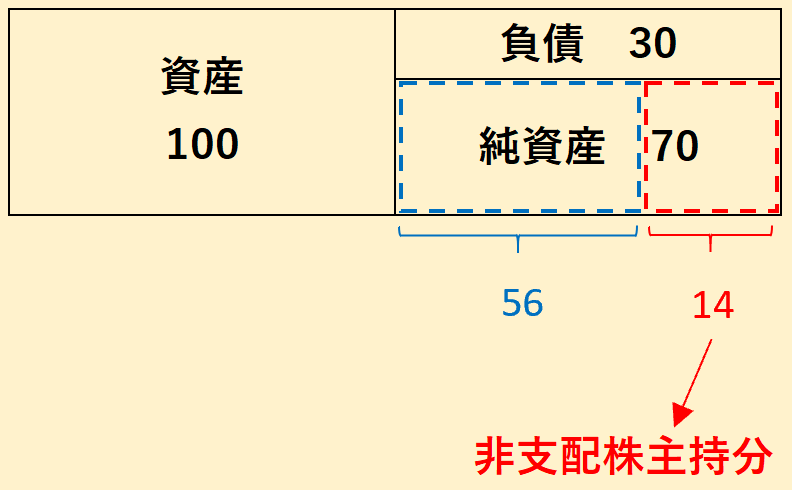

例えば、親会社が80%子会社の株式を所有していたとします。

この場合、当然ですが子会社の株式の残り20%を所有している株主も存在します。

この20%の株主の持分のことを「非支配株主持分」と言います。

具体的には、子会社の純資産が70だとした場合に、80%分の56は親会社が保有しており、連結上子会社株式と相殺消去しますが、20%分の14は連結上非支配株主持分として連結財務諸表に計上されます。

5. 終わりに

貸借対照表の資産・負債・純資産(資本)についてお伝えしてきましたが、理解いただけましたでしょうか?

このタイミングでぜひ一度、上場企業の有価証券報告書の貸借対照表をチェックしてみてください。

例えば今回の内容ですと、純資産の部に何が含まれているのか、より具体的には、株主資本、その他の包括利益累計額、新株予約権、非支配株主持分はどのように開示されているかについてチェックしてみてください。

実際に現物を見ることでより理解が深まります。

6. まとめ

◆資産は資金の運用形態を表しており、貸借対照表の借方に記載される。

◆資産は流動資産・固定資産・繰延資産に分類される。

◆負債は流動負債・固定負債に分類される。

◆純資産は株主資本・その他の包括利益累計額・新株予約権・非支配株主持分に分類される。