簿記を勉強していると、時々でてくるのが「のれん」。

計算は何となくできるけど、そもそも何なのかいまいちわからない、、、

今回はそんな皆様に、のれんとは何なのかについて、説明させていただきます。

簿記試験の範囲外の内容もありますが、のれんの背景を押さえておけば、普段の簿記学習も進みやすくなります。

簿記検定で押さえておきたい科目については、「簿記の勘定科目一覧&覚え方のポイント!」も合わせてご確認ください。

1. 超過収益力としてののれん

1) のれんとは?

ある企業を買収する際に、子会社の資産と負債の差額である純資産の金額を超えた金額を実際は支払うことが多く、当該超過部分を「のれん」として計上します。

ブランド価値・信用力、買収先企業とのシナジー効果、優秀な人材やノウハウなどを加味したもので、「超過収益力」と呼ばれるものがのれんとなります。

具体例として、企業を買収する場合を考えてみましょう。

資産1,000億円、負債700億円、純資産300億円の企業を買収する場合、普通に考えれば資産から負債を引いた300億円でこの企業を評価して、300億円の支払いで買収します。

しかし、実際はブランド価値や買収先企業とのシナジー効果など、貨幣額ではあらわせない価値を持っています。

そのため、300億円の純資産に対して400億円の金額を支払い、差額の100億円がのれんとして計上されます。

この場合の、買収企業(お金を支払った企業)の仕訳は、以下となります。

| 借方 | 貸方 |

| 諸資産 1,000億円 のれん 100億円 |

諸負債 700億円 現預金 400億円 |

現在の価値を超過して得られる収益力であるため、のれんは超過収益力と呼ばれる点は、押さえておいてください。

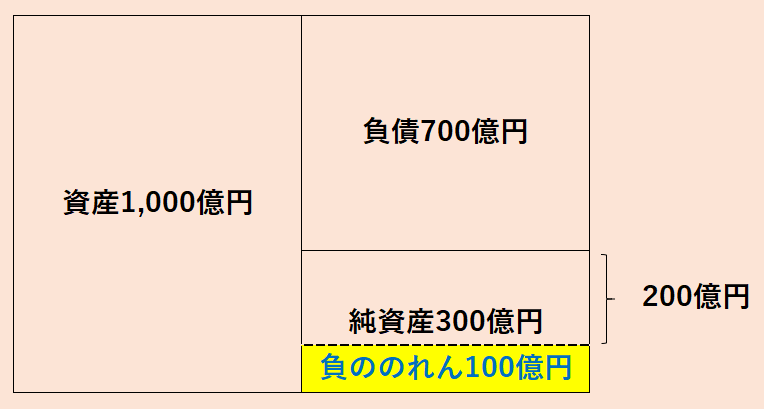

2) 負ののれんとは?

上述の通常ののれんを正ののれんとも言うのに対して、「負ののれん」というものもあります。

負ののれんは正ののれんの逆で、買収先企業の純資産額以下の金額を支払って買収した際の、当該差額をいいます。

通常は純資産以上の金額を支払いのれんが発生するのが一般的ですが、例えば買収先企業が損害賠償請求をされるリスクを抱えているなどの理由で、純資産額以下で購入するケースもあります。

このようなケースで、負ののれんが発生します。

先ほどの例で言えば、買収先企業の純資産300億円に対して、200億円を支払い買収する場合などが考えられます。

この場合の、買収企業(お金を支払った企業)の仕訳は、以下となります。

| 借方 | 貸方 |

| 諸資産 1,000億円 |

諸負債 700億円 現預金 200億円 負ののれん発生益 100億円 |

のれんが発生時に資産計上して毎期費用処理される(後述)のに対して、負ののれんは即時に特別利益として認識されます。

2. 連結財務諸表でののれん

上述ののれんとは別に、「連結財務諸表に特有ののれん」も存在します。

連結財務諸表において子会社の財務諸表を合算する際に、子会社の資産と負債を時価評価します。

その結果として純資産の額も変動し、当該変動後の純資産の額と子会社に対する投資額、具体的には親会社が保有する子会社株式との差額ものれんとなります。

定義としては、「投資企業(親会社)の投資価額」と「被投資企業(子会社)の時価評価純資産のうち持分相当額」の差額となります。

連結財務諸表については、「連結の範囲の決め方は?そもそも連結とは何?なぜ必要??」も合わせてご確認ください。

3. 会計処理

1) 日本基準

のれんは貸借対照表の無形固定資産に計上され、日本の会計基準においては、その後減価償却などと同様に規則的に償却されていきます。

それでは、何年にわたり償却していくのでしょうか?

日本の基準では、20年以内で償却していくこととなっております。

これは少しイメージしていただければわかるかと思うのですが、20年前の企業買収の効果が20年後も存続していることはほとんどないため、最大で20年となっております。

例えば株式会社「会計」が株式会社「ショップ」を買収して株式会社「会計ショップ」を新たに設立した場合、買収当初はそれぞれの企業のイメージが強く残っておりますが、20年たったらもとのそれぞれの会社を知っている人はほとんどおらず、株式会社「会計ショップ」として世に知られていることとなります。

つまり、買収による効果は最大20年で切れると仮定したのが、日本基準の会計処理方法となります。

ビジネスのサイクルが比較的安定してる製造業などでは、のれんの償却期間が20年となることが考えられ、逆にビジネスサイクルが短い企業の場合は、のれんの超過収益力があまり長く効果を発揮するわけではないため、償却期間がより短くなることが考えられます。

簿記の試験では、のれんの償却年数については問題文に記載がありますので、そちらに従ってください。

20年以内なので、10年などの年数が指定される可能性もあります。

2) IFRS(国際財務報告基準)

これに対して、IFRS(国際財務報告基準)では、のれんは償却されず、貸借対照表に残ったままとなります。

ただ、効果の切れたのれんが貸借対照表に計上され続けることとなるため、毎期のれんの収益性の測定を行い、のれんの価値が著しく低下したと認められる場合に、減損を行うこととなっております。

M&Aなどを積極的に行う会社であれば、日本基準だと毎期費用処理で収益が圧迫されてしまうため、国際財務報告基準を採用するケースもあります。

簿記講座の元運営責任者が、「講座代金(安さ)」と「講座との相性(わかりやすさ)」の観点から、おすすめ通信講座を以下の5つに絞り、メリット・デメリットについて解説してみました。

・クレアール

・フォーサイト

・ネットスクール

・CPA会計学院

・スタディング

詳細は「簿記の通信講座おすすめ5選!安さとわかりやすさで比較すると..」をご確認ください。

4. 終わりに

いかがでしたでしょうか?

少し発展的な内容も含まれておりましたが、のれんについて背景事情もしっかり押さえて、基本的な会計処理に対する理解を深めていきましょう。

5. まとめ

◆のれんは無形固定資産に区分され、毎期規則的に費用処理される。

◆通常ののれんの反対を「負ののれん」といい、特別利益として収益計上される。

◆連結財務諸表で子会社の時価評価の結果発生する連結特有ののれんもある。

◆国際財務報告基準でのれんは毎期費用処理されないが、減損が行われる場合がある。