財務諸表とはそもそもどんなものでしょうか?

簡単に言うと、会社の健康診断書のことを指します。

今会社は元気な状態なのか?少し体調を崩しているのか?重い病気にかかっているのか?といった現在の状態を財務諸表で適切に把握することで、対処することができます。

財務諸表に含まれるものにはいくつかあるのですが、今回は一番重要な損益計算書と貸借対照表について解説させていただきます。

1. 損益計算書とは?

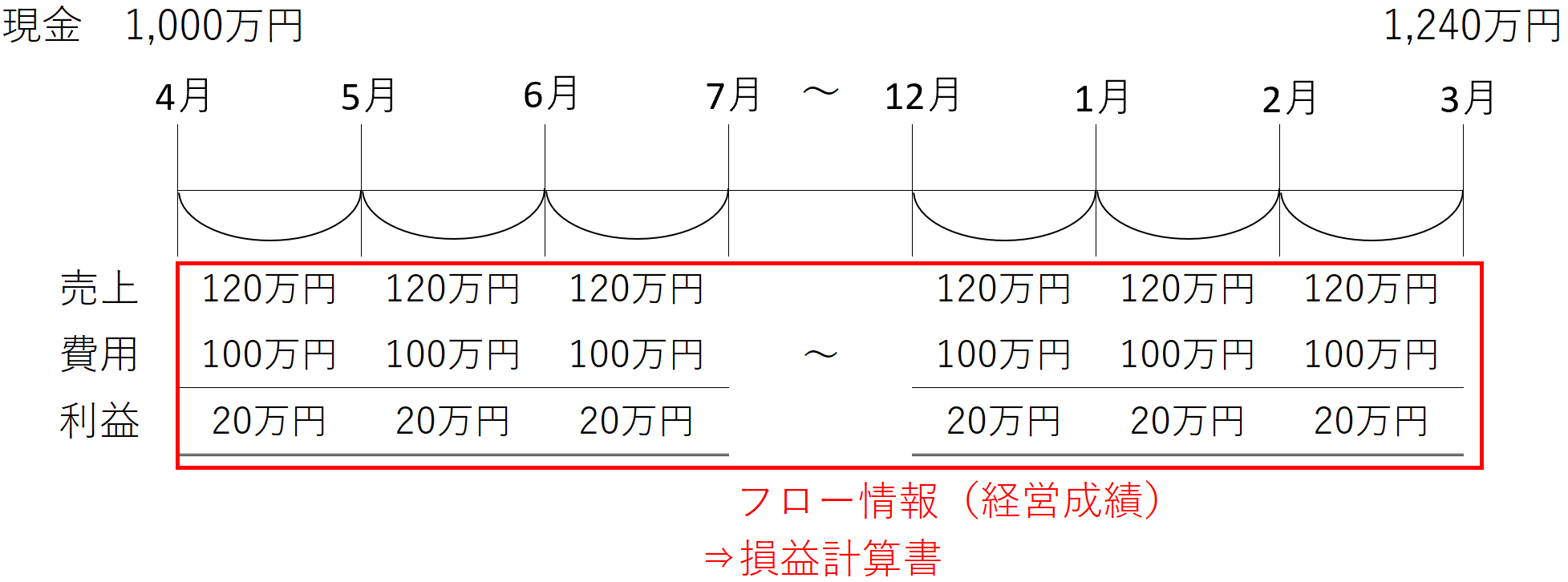

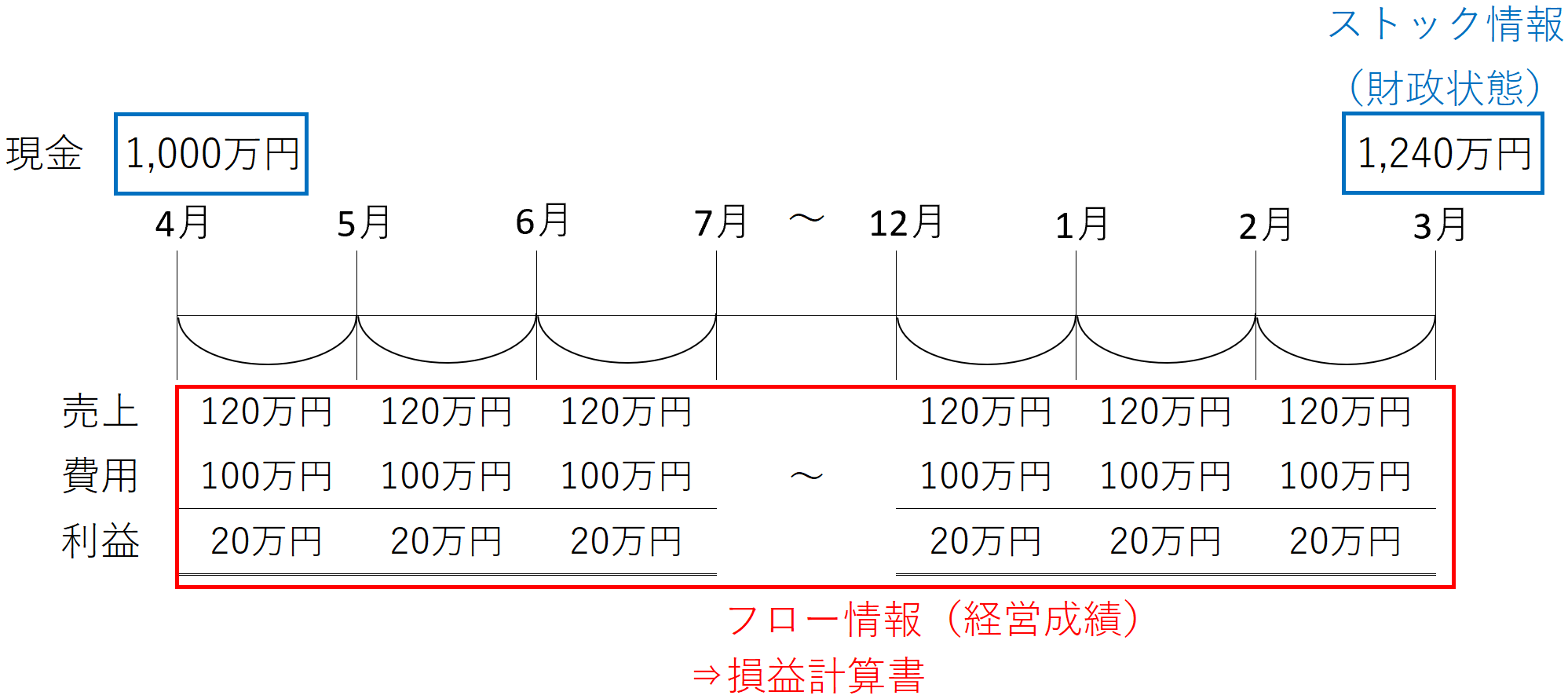

1年などの一定期間(会計期間)の間に、売上・費用や利益がいくら発生したのか?という会社の経営成績を診断したものが損益計算書となります。

損益計算書の情報はフロー情報と呼ばれ、フローとは「流れ」のことを意味します。

例えば、今1,000万円の現金をもっている会社が、毎月100万円ずつ広告に使用して120万円の売上をあげ、20万円の利益をかせいでいる場合、1年間の流れとしては、利益20万円×12ヶ月で240万円を稼いだことになり、この情報が損益計算書に記載されます。

そして、借方(左側)に費用が、貸方(右側)に収益が記載されます。

仕訳例

・(借方)費用 ××× /(貸方)買掛金 ×××

・(借方)売掛金 ××× /(貸方)売上高 ×××

損益計算書の勘定科目としては、例えば以下があります。

・売上原価

・給料手当

・減価償却費

・受取利息(支払利息)

・固定資産売却益(固定資産売却損)

・法人税、住民税及び事業税

2. 貸借対照表とは?

資産・負債などが記載された会社の財政状態を診断したものが貸借対照表となります。

損益計算書に計上されるフローの結果、一定期間末(会計期間末)にいくら残高があるのか?という一時点のストック情報を表しております。

先ほどの例で言いますと、利益240万円稼いだ結果として、1年後には1,240万円の現金というストックがたまったことになり、この金額が貸借対照表に記載されます。

そして、借方(左側)に資産が、貸方(右側)に負債が記載されます。

仕訳例

・(借方)費用 ××× /(貸方)買掛金 ×××

・(借方)売掛金 ××× /(貸方)売上高 ×××

貸借対照表の勘定科目としては、例えば以下があります。

・売掛金(買掛金)

・貸付金(借入金)

・建物

・土地

・関連会社株式

・資本金

・利益剰余金

・新株予約権

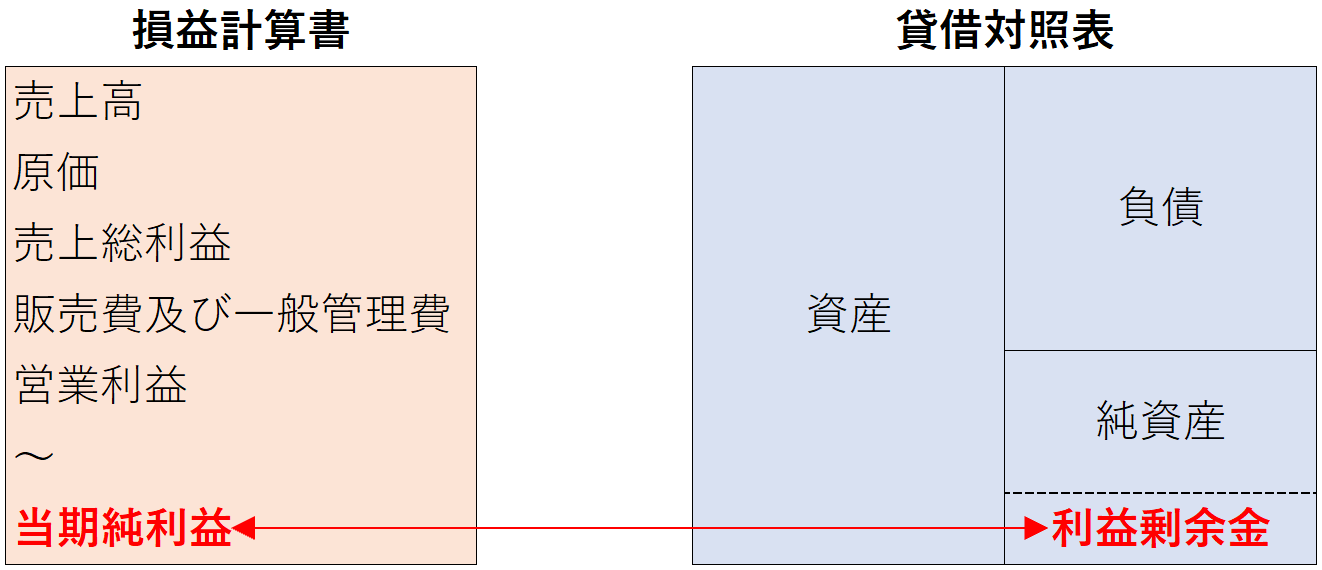

3. 損益計算書と貸借対照表のつながり

一定期間のフロー情報が記載される損益計算書と一時点のストック情報が記載される貸借対照表は「当期純利益」でつながっています。

貸借対照表の2時点間を比べた際の資産や負債の増減の内容が、損益計算書に記載されており、損益計算書の当期純利益が貸借対照表の利益剰余金と結びついております。

先ほどの例で言いますと、貸借対照表に記載される現金1,240万円と1,000万円の差額の240万円の原因は、毎月100万円の広告費をかけて120万円の売上を1年間あげ続けたことであり、この内容が損益計算書で解説されております。

細かい点ですが、厳密には損益計算書の当期純利益のうち株主に配当した残りの部分が貸借対照表の純資産(資本の部)の利益剰余金の項目に計上されます。

4. 損益計算書と貸借対照表を読む力をつけるには?

1) 細かい仕訳はクラウドソフトが対応してくれる!?

損益計算書や貸借対照表を作成する場合、1つ1つの仕訳が必要となるため、従来はかなり大変な作業となっておりました。

会計ソフトは従来からあったのですが、操作が大変であり、また、ソフトをダウンロードしたPCでないと作業ができないなど、大変不便でした。

しかし現在は「クラウド会計ソフト freee」など、オンライン上で仕訳が切れる会計ソフトの普及により、損益計算書や貸借対照表の作成負担がぐっと少なくなりました。

2) 大事なのは分析する力

代わりに要求されているのが、損益計算書や貸借対照表を分析する力です。

従来は一部の経営層や管理職だけが理解していれば良かったのですが、現在では一般のビジネスパーソンでも、自社や取引先などの数値を分析する力が求められております。

そんな損益計算書や貸借対照表などの財務書諸表を分析する力をつけるのにおすすめなのが「ビジネス会計検定」です。

ビジネス会計検定は比較的難易度が低い割に実用的な検定であるため、ぜひこの機会に取得を検討してみてはいかがでしょうか?

ビジネス会計検定の難易度については「ビジネス会計検定の難易度・合格率は??」をご参照ください。

5. 終わりに

会社の健康診断書である損益計算書と貸借対照表について、違いはわかりましたでしょうか?

理解した気がするのと実際に理解するのとでは大きな差があります。

知識を本当の意味で自分のものにするためにも、ビジネス会計検定などの勉強を通じて実際に自分の頭で考えてみてください。

6. まとめ

◆貸借対照表(ストック情報):会社の財政状態の診断書。

◆損益計算書と貸借対照表は当期純利益でつながっている。

◆両書類を分析する力をつけるのにはビジネス会計検定がおススメ。