公認会計士に興味を持った場合、いきなり勉強を開始する人がいますが、受験資格についてちゃんと調べましたでしょうか?

「、、、えっ?公認会計士試験って受験資格が必要なの?」

と思われた人のために、今回は公認会計士試験の受験資格について、お伝えしていきます。

また、後半では、他資格との受験資格の比較や、受験資格の有無によるメリット・デメリットについてもお伝えしておりますので、ぜひご一読ください。

1. 公認会計士試験の受験資格とは?

1) 受験資格要件はない

結論からお伝えすると、公認会計士試験に受験資格の制限はありません。

つまり、年齢・国籍・学歴問わず、受験することが可能となります。

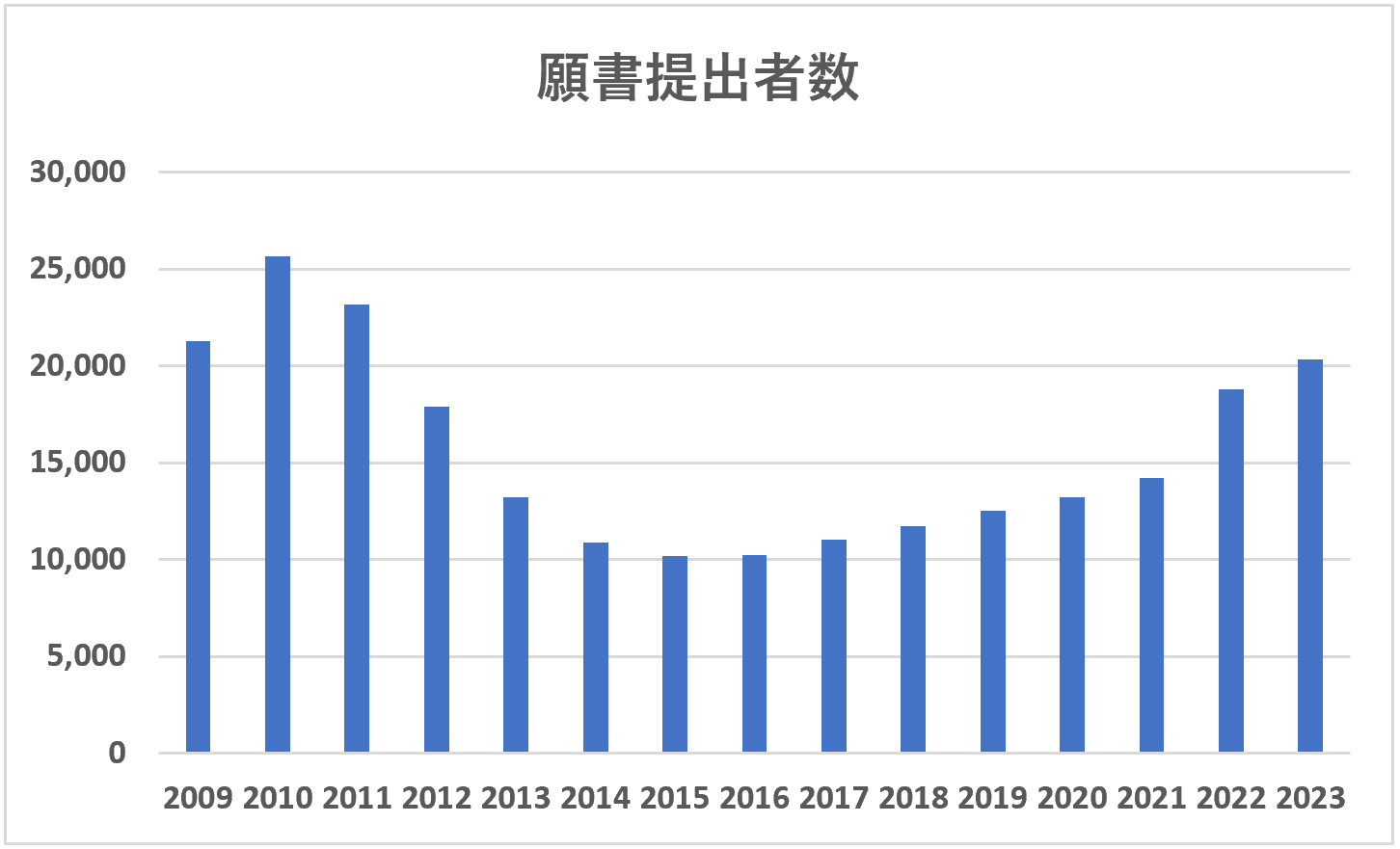

受験資格のない公認会計士試験の、願書提出者数の推移は以下の通りとなっております。

| 公認会計士 | 願書提出者数 |

| 2010年 | 25,648 |

| 2011年 | 23,151 |

| 2012年 | 17,894 |

| 2013年 | 13,224 |

| 2014年 | 10,870 |

| 2015年 | 10,180 |

| 2016年 | 10,256 |

| 2017年 | 11,032 |

| 2018年 | 11,742 |

| 2019年 | 12,532 |

| 2020年 | 13,231 |

| 2021年 | 14,192 |

| 2022年 | 18,789 |

| 2023年 | 20,318 |

一時期合格者を大量に増やした結果就職難が発生し、「公認会計士試験に合格しても働く先がない」といったイメージが、公認会計士試験の受験を検討していた層に広がり、2015年までは受験者数が減少しております。

しかし、就職難は既に解消されており、近年では受験者数は再び増加傾向にあります。

2) 2006年までは受験資格制限があった

公認会計士試験の受験資格制限は、実は2006年までの旧公認会計士試験制度上は存在しておりました。

現在の短答式試験・論文式試験は、旧公認会計士試験制度では2次試験と言われていた試験であり、2次試験の受験資格として、1次試験の合格が条件となっておりました。

ただ、大学を卒業している人にも2次試験の受験資格が与えられていたため、1次試験の受験者は非常に少ない人数でした。

2. 他資格の受験資格との比較

1) 司法試験(弁護士)

・法科大学院課程の修了者。

・予備試験合格者。

弁護士となるために通過すべき試験である、司法試験。

司法試験の受験資格は、上記の2つのいずれかを満たしていることとなっております。

他資格と比較して、受験資格を得るだけでも難易度が高いと言えます。

具体的には、1つ目の法科大学院ルートの場合、まず法科大学院の入学試験に合格する必要があり、また、法科大学院で2年間必要な単位を取得する必要があります。

さらに、2年間の学費も必要となります。

2つ目の予備試験ルートの場合、以下の通り合格率が低く、また、受験者層のレベルも高いため、法律系資格の最難関と言われるほどの難易度を通過する必要があります。

・短答式試験で20%前後。

・論文式試験で20%前後。

・口述式試験で90%以上。

以上より、司法試験は受験資格を得るだけで、大変な労力を必要とする資格と言うことができます。

2) 税理士

・大学、短大、または高等専門学校を卒業した者で、法律学または経済学に属する科目を1科目以上履修している者。

・日商簿記検定1級または全経簿記検定上級に合格した人。

・公認会計士試験短答式試験に合格している者。

・士業の事務所や会計に関する業務で2年以上働いている者。 等

公認会計士とよく比較される資格である、税理士。

受験資格も公認会計士と比べると、上記の通りいくつかの制限が課されています。

大学を文系で卒業している人であれば、基本的に受験資格があると考えられるため、そこまで厳しい制限ではないとも言えます。

一方で、理系の人、あるいは高卒の人達が受験資格を得ようと思った場合、日商簿記検定1級ないし全経簿記検定上級に合格するルートを選択することが多いです。

以下の通り共に難関資格であり、このルートを選択する場合は、厳しい受験資格の制限と言えます。

2023年度の税理士試験より、簿記論・財務諸表論の受験資格が撤廃され、誰でも受験できるようになりました。

簿記論・財務諸表論は、税理士試験で多くの受験生がまず受験を考える科目であるため、受験資格の面では公認会計士試験との差が小さくなったと言えます。

日商簿記検定1級

| 試験回数 | 申込者数 | 合格率 |

| 165回 | 12,886 | 17% |

| 164回 | 11,468 | 13% |

| 162回 | 12,286 | 10% |

| 161回 | 11,002 | 10% |

| 159回 | 11,389 | 10% |

| 158回 | 9,310 | 10% |

| 157回 | 7,785 | 8% |

全経簿記検定上級

| 試験回数 | 申込者数 | 合格率 |

| 213回 | 2,173 | 13% |

| 211回 | 2,134 | 14% |

| 209回 | 2,408 | 14% |

| 207回 | 2,390 | 13% |

| 205回 | 2,763 | 14% |

| 203回 | 2,119 | 14% |

| 201回 | 2,092 | 14% |

(日商・全商・全経簿記検定の違いについては、「簿記の種類とは?日商vs全商vs全経」も合わせてご確認ください。)

3) 米国公認会計士

・4年制大学卒。

・大学で「会計単位」「ビジネス単位」を一定数以上取得。

*出願する州によって異なる。

米国の公認会計士資格である、USCPA(米国公認会計士)。

基本的な受験資格は上記の通りですが、受験する州ごとに受験資格が異なり、州によっては上記の要件を求められないところもあります。

どの州で受験しても、試験問題は全米で統一されておりますので、試験難易度に違いはありません。

そのため、受験資格を満たしやすい州を選択するのが、通例となっております。

受験資格の制限はありますが、日本の公認会計士よりは難易度が低く、米国公認会計士の方が取得しやすい資格と言われております。

4) 中小企業診断士

・制限なし。

経営コンサルの国家資格である、中小企業診断士。

中小企業診断士試験は公認会計士試験と同様に、受験資格の制限がありません。

一方で、公認会計士と異なり独占業務がなく、資格としての価値もそこまで高くないとも言われることがあります。

ただ、独占業務はありませんが、その分活躍できる領域が広く、また、受験資格がなく誰でも受験できるため、中小企業診断士は人気のある資格となっております。

中小企業診断士の魅力については、「中小企業診断士の5つの魅力」も合わせてご確認ください。

5) 日商簿記検定

・制限なし。

年間で50万人もの人が受験する、非常に人気の高い資格である、日商簿記検定。

日商簿記検定も公認会計士試験と同様に、受験資格の制限がありません。

一般的に実務に活かそうと考えた場合、2級までの取得が推奨されており、受験資格の制限がないため、3級と2級を同時受験することも可能となります。

いきなり2級を受験するのではなく、段階的に3級から勉強していくことが、結果的に合格への近道になると考えられます。

3級と2級の同時受験の詳細につきましては、「簿記の併願(同時受験)はやめた方がいい??」をご参照ください。

6) FP技能検定

・AFP認定研修修了者。

・FP3級合格者。

・2年以上の実務経験。

*2級の受験資格。

個人のお金の専門家である、FP(ファイナンシャルプランナー)。

FP技能検定は、2級と1級に受験資格が設定されており、基本的には一つ前の級(2級受験であれば3級、1級受験であれば2級が該当。)に合格していることが条件となります。

その他にも、研修を受けて修了することや、実務経験などの要件がありますが、いずれにしろ1つ前の級の知識は必要となりますので、段階的に受験するのが王道となります。

FPの受験資格の詳細につきましては、「ファイナンシャルプランナー:いきなり2級受験は不可?受験資格は?」をご確認ください。

他資格と公認会計士の間には、以上のような受験資格の違いがあります。

ここで、公認会計士試験において受験資格がないことは、具体的にどのようなメリット・デメリットがあるのでしょうか?

この点について、次項で詳しく解説してきます。

公認会計士講座の元運営責任者が、費用と合格者数の観点から、以下の5つの公認会計士スクールを比較してみました。

・CPA会計学院

・TAC

・大原

・LEC

・クレアール

詳細については「公認会計士スクールを費用と合格者数で比較!元講座運営者のおすすめは?」をご参照ください。

3. 受験資格要件がないことのメリット

1) スタートは皆条件が同じ

1つ目の受験資格要件がないことのメリットとしては、「スタートは皆条件が同じ」であることが考えられます。

受験資格の制限がある場合は、そもそも受験資格を得るために有利な位置にいる人、不利な位置にいる人の差が発生してしまいます。

そのため、不利な状況からスタートしてしまう人が、少ながらず発生してしまいます。

一方で、公認会計士試験の場合は受験資格の制限がないため、少なくともスタート地点は皆一緒です。

つまり、純粋に公認会計士試験の勉強を頑張った人から、合格に近づいていくことができ、受験資格の制限がないことは、努力が報われやすい試験であると言い換えることができます。

以上より、「スタートは皆条件が同じ」であることは、受験資格要件がないことのメリットと言えます。

2) 監査法人に多様な人材が存在する

2つ目の受験資格要件がないことのメリットとしては、「監査法人に多様な人材が存在する」ことが考えられます。

受験資格の制限がないということは、多様な職歴・学歴の人が受験できることを意味します。

つまり、公認会計士試験合格者がまず就職する監査法人内には、多様な人材が存在することとなり、多くの価値観に触れることが可能となります。

自分と同じような価値観を持った人ばかりの集団だけに属していると、どうしても成長が鈍化してしまうため、多様な人材がいる監査法人は、成長しやすい環境と言えるかもしれません。

以上より、「監査法人に多様な人材が存在する」ことは、受験資格要件がないことのメリットと言えます。

実際に私の監査法人の同期には、以下のような経歴の人達がいました。

・居酒屋の店長。

・バンドマン。

・パチプロ(を目指していた)。

・大手証券会社。

・エンジニア。

筆者の経歴については、「公認会計士のキャリア:監査法人⇒ベンチャー⇒自営業の私の経験談!」も合わせてご確認ください。

4. 受験資格要件がないことのデメリット

1) ライバルが多い

1つ目の受験資格要件がないことのデメリットとしては、「ライバルが多い」ことが考えられます。

誰でも受験できるということは、勉強ができる優秀な人達も、参入しやすいことを意味しております。

つまり、その分試験の難易度も上がってしまいます。

また、大学生や受験専念層など、勉強時間を確保しやすい層の人達も受験するため、非常に難易度の高い試験と言えます。

(公認会計士試験の難易度については、「公認会計士試験の難易度とは?難しいと言われる5つの理由」もご参照ください。)

以上より、「ライバルが多い」ことは、受験資格要件がないことのデメリットと言えます。

2) 就職にあたり年齢がネックになりやすい

2つ目の受験資格要件がないことのデメリットとしては、「就職にあたり年齢がネックになりやすい」ことが考えられます。

誰でも受験できるということは、当然に若い世代も多く受験します。

そして、年齢が若い人ほど、合格しやすいという事実があります。

実際に公認会計士試験合格者の平均年齢は、毎年25歳前後となっております。

つまり、監査法人に就職するにあたり、一定の年齢を超えた人にとっては、年齢がネックになりやすいと言えます。

もっとも、その人のポテンシャルや過去の経歴なども評価されるため、必ずしも年齢が全てではありません。

以上より、「就職にあたり年齢がネックになりやすい」ことは、受験資格要件がないことのデメリットと言えます。

5. 終わりに

公認会計士試験の受験資格や、他資格との受験資格の比較についてお伝えしてきましたが、いかがでしたでしょうか?

公認会計士試験は受験資格の制限がないため、もし公認会計士という資格に少しでも興味を持ち始めたのであれば、とりあえずチャレンジしてみるのも1つの方向性です。

悔いのない選択をしてください。

6. まとめ

◆司法試験・税理士・米国公認会計士などは受験資格の制限がある。

◆中小企業診断士・日商簿記検定などは受験資格の制限がない。