長年にわたり資格試験業界をけん引してきた、TAC。

ただ近年では、資格試験事業に伸び悩み、かといって他の事業が拡大しているわけでもなく、事業拡大に苦戦しています。

今回はそんなTACの現状を、決算書から紐解き解説していきます。

1. TACとは?

1) 基本情報

2) 事業内容

2. 個人教育事業の低迷

1) 売上高・営業利益の推移

2) セグメント別の推移

3. 財務体質の改善?事業拡大に苦戦?

1) キャッシュフローの推移

2) ROEの減少

4. 賃借で各校舎を運用

1) 競合と比べて原価率が高い

2) 原則賃借でのリスク回避

5. 終わりに

6. まとめ

1. TACとは?

1) 基本情報

① 会社情報

| 会社名 | TAC株式会社 |

| 設立日 | 1980年12月 |

| 従業員数 | 583名(2020年3月末時点) |

| 主な事業 | ① 個人教育事業 ② 法人研修事業 ③ 出版事業 ④ 人材事業 *詳細は後述 |

| 上場日 | 2001年10月(ジャスダック) |

| 決算情報 | IR情報 |

② 沿革

| 1980/12 | 公認会計士・簿記・税理士講座の開講 |

| ~ | 宅建士・社労士・行政書士・中小企業診断士・USCPA・FP・公務員など各種講座の開講 |

| 2001/5 | 人材事業を開始 |

| 2001/9 | Web講座を開始 |

| 2001/10 | ジャスダック上場 |

| ~ | マンション管理士・証券外務員・ビジネス会計検定など各種講座の開講 |

| 2008/3 | 法人研修事業を開始 |

| 2009/9 | Wセミナーと事業統合 |

| ~ | 建築士など各種講座開講 |

| 2013/5 | (株)オンラインスクールを設立 |

| 2013/12 | (株)増進会出版社と資本・業務提携 |

| 2014/6 | (株)医療事務スタッフ関西 (株)クボ医療を子会社化 |

| 2015/7 | (株)TMMCと資本・業務提携 |

2) 事業内容

① 個人教育事業

TACの主な事業の1つ目は、「個人教育事業」です。

各種資格試験講座を個人向けに提供する「資格の学校TAC」を運営しており、売上の約6割を占める主力事業となります。

1980年から長年にわたり蓄積されたノウハウや販売ネットワーク、合格実績を強みとしており、資格試験業界を引っ張ってきた企業と言えます。

「会計」「法律」「公務員・教員」「経営・労務」「不動産・建築・設備」「金融」「国際会計・語学」「情報処理・パソコン」「実務・スキルアップ」「医療」といった、多岐にわたる資格試験講座を提供しております。

② 法人研修事業

TACの主な事業の2つ目は、「法人研修事業」です。

法人研修事業では、企業・大学・専門学校・会計事務所等に対して、以下のようなサービスを行っております。

・企業研修

・大学セミナー

・自己啓発講座の提供

・教材提供を通じたコンサルティング

・ビジネススクール

売上構成比は企業研修が7割近くを占めており、その中でも特に金融・不動産分野の研修が50%以上を占めております。

③ 出版事業

TACの主な事業の3つ目は、「出版事業」です。

「TAC出版」と「Wセミナー」のブランドで、TAC株式会社と100%子会社である早稲田経営出版から各種書籍を出版。

「宅建」「FP」「行政書士」「マンション管理士」といった資格試験関連書籍がメインとなりますが、旅行ガイドなどにも手を広げております。

「丸善ジュンク堂 2019年出版社書籍売上ベスト300」によると、19位のTAC出版(売上高42.9億円)と135位の早稲田経営出版(売上高7.7億円)の売上高を足すと13位相当の売上規模となり、出版社としてのプレゼンスも高まっております。

| 順位 | 出版社2019年売上 | 金額 百万円 |

| 1 | 講談社 | 2,936 |

| 2 | KADOKAWA | 2,734 |

| 3 | 集英社 | 1,879 |

| 4 | 小学館 | 1,492 |

| 5 | 新潮社 | 1,110 |

| 6 | 学研プラス | 886 |

| 7 | ダイヤモンド社 | 867 |

| 8 | 文藝春秋 | 793 |

| 9 | 岩波書店 | 674 |

| 10 | 幻冬舎 | 615 |

| 11 | 朝日新聞出版 | 549 |

| 12 | 宝島社 | 532 |

| 13 | TAC出版,早稲田経営出版 | 507 |

*丸善ジュンク堂での売上

*「紀伊国屋書店 2019年出版社別売上ランキング」ではTAC出版は28位

④ 人材事業

TACの主な事業の4つ目は、「人材事業」です。

人材事業では、個人教育事業や法人研修事業の受講生を主な顧客として、以下の4つの事業を展開しております。

・求人広告事業(TACキャリアナビ)

・人材紹介事業(会計・税務・経理・労務)

・人材派遣事業

・医療系人材サービス事業

人材事業と資格事業は、以下の2つの点から相性がいい事業と言われることがあります。

① 資格事業で資格を取得した専門人材を、人材事業の登録者とすることができる。

② 一般的に好況の時は人材の流動性が高まり人材事業が活性化し、反対に不況の時は資格の人気が高まり資格事業が活性化するため、リスク分散できる。

2. 個人教育事業の低迷

TACの主力事業である個人教育事業は『前受ビジネス』であるため、「KIYOラーニングの決算書分析:前受ビジネスの赤字は必ずしも悪くない?」でお伝えした通り、会計損益よりも現金収支の方が業績を正しく測定できます。

そのため、以下では現金ベースの売上高を前提に解説していきます。(TACは有価証券報告書で現金ベースの売上高も公開しているため、これを使用。)

1) 売上高・営業利益の推移

まずは、TACの売上高と営業利益の推移を見ていきましょう。

-1.png)

毎年200億円超の売上高をあげており、売上高は安定しています。

競合である大原学園の2020年3月期の売上高が264億円であり、共に200億円を超える業界最大手の2社であると言えます。(大原学園は未上場の学校法人であり、通常の決算書とは様式が異なるため、「教育活動収入-雑収入」で売上高を計算。)

営業利益については、後述の個人教育事業のマイナスが影響して、近年営業利益率が低下していますが、黒字をキープしているのが現状となります。

2) セグメント別の推移

次に、セグメント別の売上高と営業利益の推移を見ていきましょう。

① 個人教育事業

-1.png)

主力事業である個人教育事業は、売上高の伸び率(2016年対2020年)が△5%であり、営業利益も赤字が続いているため、苦戦していると言えます。

その主な原因としては、「ライバル企業の台頭」と「市場全体の縮小」の2点が考えられます。

【ライバル企業の台頭】

TACが提供する資格講座は多岐にわたりますが、各資格ごとにライバルとなる企業が複数台頭してきました。

例えば、以下のような企業が挙げられます。

・ユーキャン

・LEC

・フォーサイト

・ヒューマンアカデミー(たのまな)

・リンクアカデミー(AVIVA・大栄)

・クレアール

・スタディング

・CPA会計学院

・日建学院 ・伊藤塾

・資格スクエア

・アガルート

・ネットスクール

・東京アカデミー

TACはそのブランド力を活かして、ライバル企業と比べて高価格帯となっております。

一方で、ライバル企業の多くはTACよりも安い価格設定であり、しかも講座の質が年々高くなっているため、他社に少しずつシェアを奪われているのが現状と言えます。

各資格講座が月額980円(税抜)で受け放題の「オンスク.JP」が主力事業となります。

TACの連結損益計算書に子会社である株式会社オンラインスクールの売上高も反映されておりますが、TACの2020年3月期の売上高の連単倍率は1.04倍となり、売上高から見ると子会社の影響はほとんど(約7.5億円しか)ありません。

しかも、子会社の売上高の多くが後述の人材事業の売上高(約5.8億円)と考えられるため、株式会社オンラインスクールの売上高は非常に小さいと推測され、低価格ブランドでも苦戦している可能性が高いです。

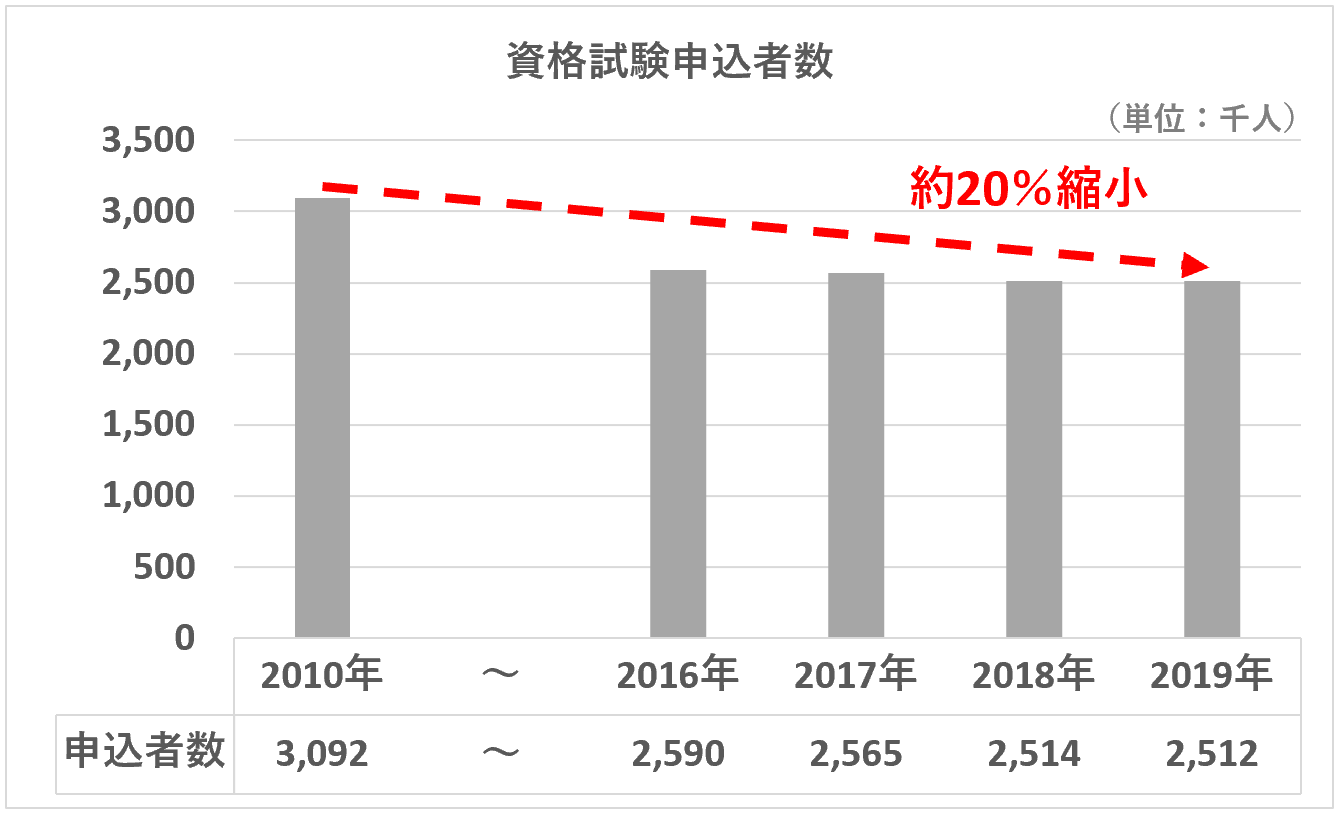

【市場全体の縮小】

以下は、TACが扱う資格の本試験申込者数(TAC以外も含めた全体)の推移となります。

2010年は300万人程度だったのが2019年には250万人にまで減少して、市場全体が約20%縮小しており、TACの個人教育事業が低迷しているのは必然の結果とも言えます。

そのため、個人教育事業だけでなく他事業にも多角化して、リスク分散&売上拡大を図る必要があり、後述の「出版事業」「法人研修事業」「人材事業」を運営していると考えられます。

最大の売上高を誇る個人教育事業の低迷は、従業員の給与面にも大きく影響しております。

東洋経済の「10年で「年収がガクンと減った」会社ランキング」によると、上場企業の中で10年間の平均年収の減少額が最も大きかったのが、TACでした。

経済全体が上向きにむかかわらず、10年間で平均年収が180万円も減少しており、事業を支える「人」に十分に投資できていない状況と言えます。

② 法人研修事業

-1.png)

法人研修事業は営業利益ベースで考えると稼ぎ頭であり、個人教育事業の営業利益のマイナス分を補填していると言えます。

ただ、売上高の推移を見る限り、事業としては伸び悩んでいると考えられます。

また、新型コロナウイルスの影響で、大学内セミナーなどの需要が今後低下していくことが見込まれています。

③ 出版事業

-1.png)

出版事業は右肩上がりに売上高が増加し、伸び率(2016年対2020年)が33%と好調であり、個人教育事業の売上高のマイナス分を補填していると言えます。

資格試験関連の書籍がメインとなっており、TACの講座受講生だけでなく、ライバル企業の講座を受講しながら補助教材として利用する場合や独学層が利用する場合など、ブランド力を活かした根強い人気があります。

また、「おとな旅プレミアム」「ハルカナ」といった旅行ガイドの売上も好調だったことが、売上高の増加を後押ししております。(ただ、2020年度は新型コロナウイルスの影響で、旅行ガイドの売上は大幅に減少しております。)

ただ、右肩上がりといっても毎年1億円程度の増加で、全体の売上高の1%にも満たないため、微増に過ぎないとも言えます。

④ 人材事業

-1.png)

人材事業も売上高の推移を見る限りは、伸び悩んでいると言えます。

会計系の専門人材に特化していることから本来であれば安定した需要があるはずですが、企業側が求める専門人材のニーズにマッチしておらず、苦戦が続いている状況です。

3. 財務体質の改善?事業拡大に苦戦?

それでは次に、キャッシュフローの点からTACの現状を見ていきましょう。

1) キャッシュフローの推移

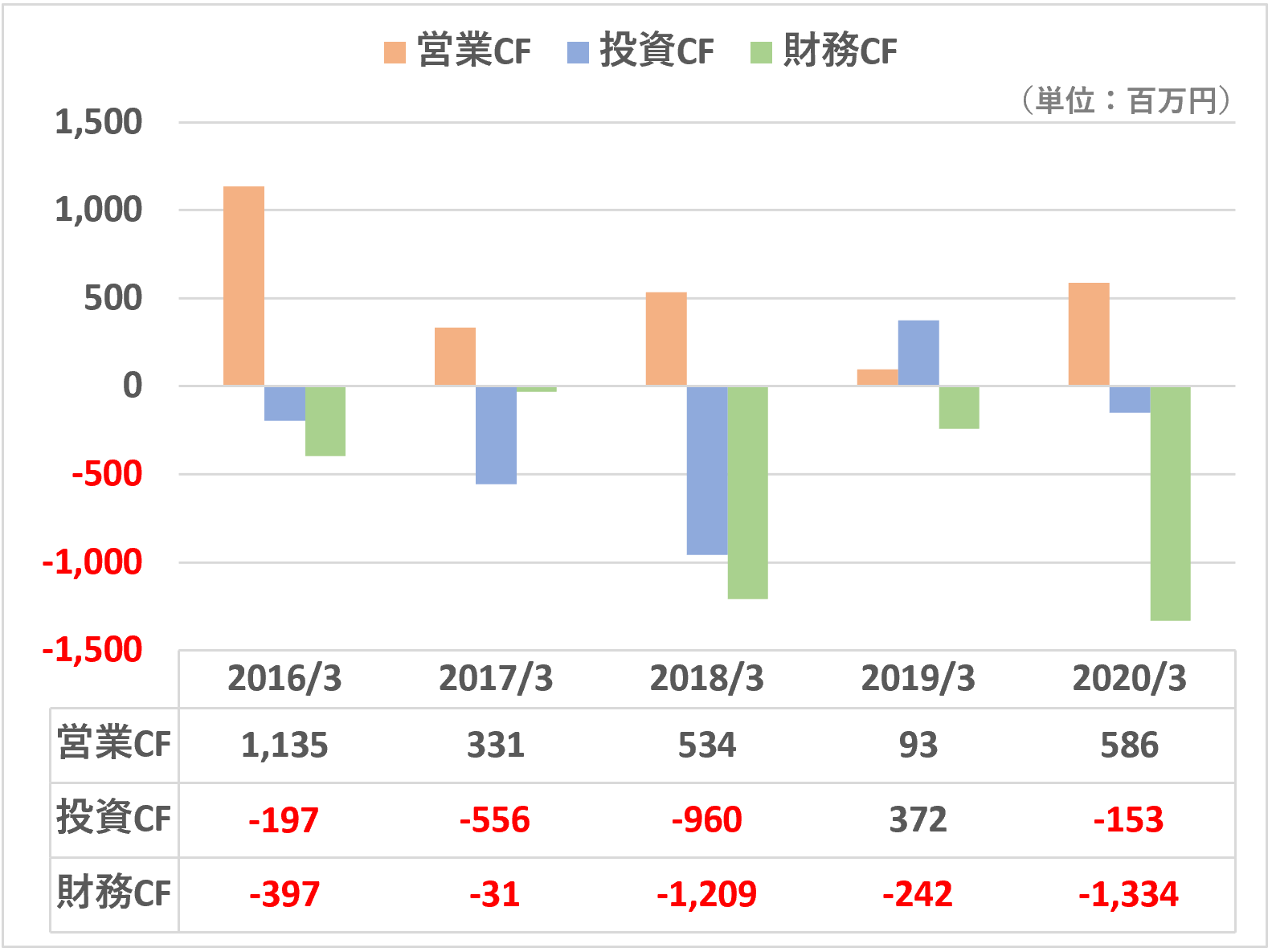

キャッシュフロー計算書の各活動区分ごとの推移は、以下の通りとなります。

① 営業キャッシュフロー

年度による振れ幅が大きく売上高のように安定はしていませんが、毎年黒字をキープしており、本業で一定のキャッシュを生み出していると言えます。

② 投資キャッシュフロー

2019年を除くと毎年マイナスであり、継続的に投資を行っているようにも見えます。

確かに支出項目を見る限り、年度によっては有形固定資産や無形固定資産にも投資を行っております。(単位:百万円)

| 2016 /3 |

2017 /3 |

2018 /3 |

2019 /3 |

2020 /3 |

|

| *1 | -77 | -150 | -105 | -106 | -259 |

| *2 | -103 | -96 | -152 | -99 | -65 |

| *3 | -435 | -632 | -569 | -203 | -303 |

*1:有形固定資産の取得による支出

*2:無形固定資産の取得による支出

*3:投資有価証券の取得による支出

しかし、有形固定資産等明細表で中身を見てみると、移転に伴う工事や備品の買い替え、管理システム(受付管理や経理システム)への投資といった、事業拡大には直接つながらない投資が多いです。

さらに、その他の投資先としては投資有価証券の運用がメインとなっており、将来の事業拡大に向けて積極的に投資しているとは言えない状況となります。

③ 財務キャッシュフロー

年度による金額の差は大きいですが、一貫して支出超過。

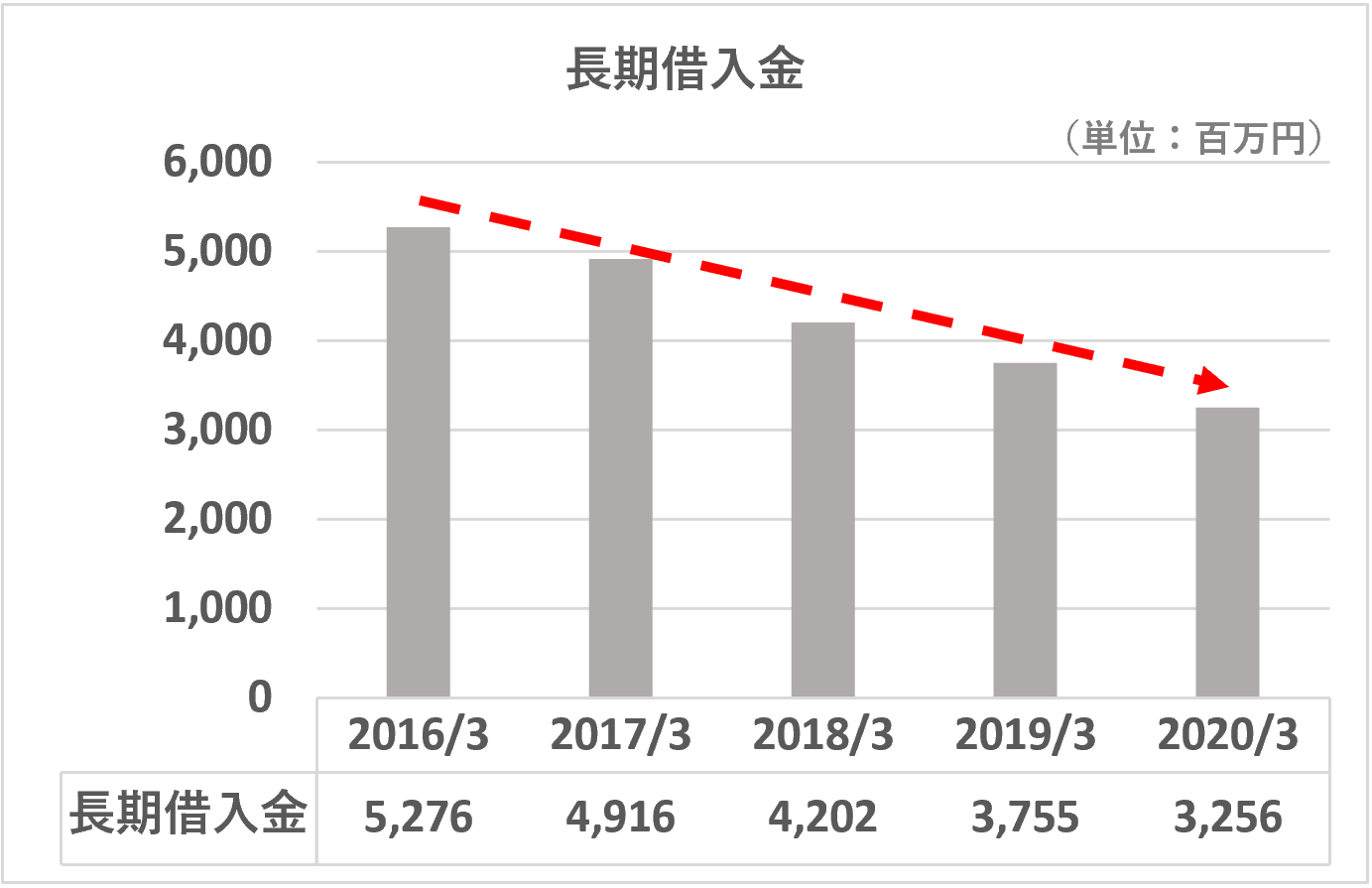

長期借入金の継続的返済(借入額を返済額が継続的に超過)が主要な要因となっており、実際に連結貸借対照表の長期借入金の残高も毎年減少しております。

これは肯定的に解釈すれば、財務体質の改善を図っていると言えます。

一方で否定的に解釈すれば、事業拡大のための有効な投資先を見つけられておらず、新規の借入の必要性が乏しい状態とも考えられます。

前述の通り売上高の面ではここ数年大きな変化はなく、会社全体として事業拡大に苦戦している可能性があります。

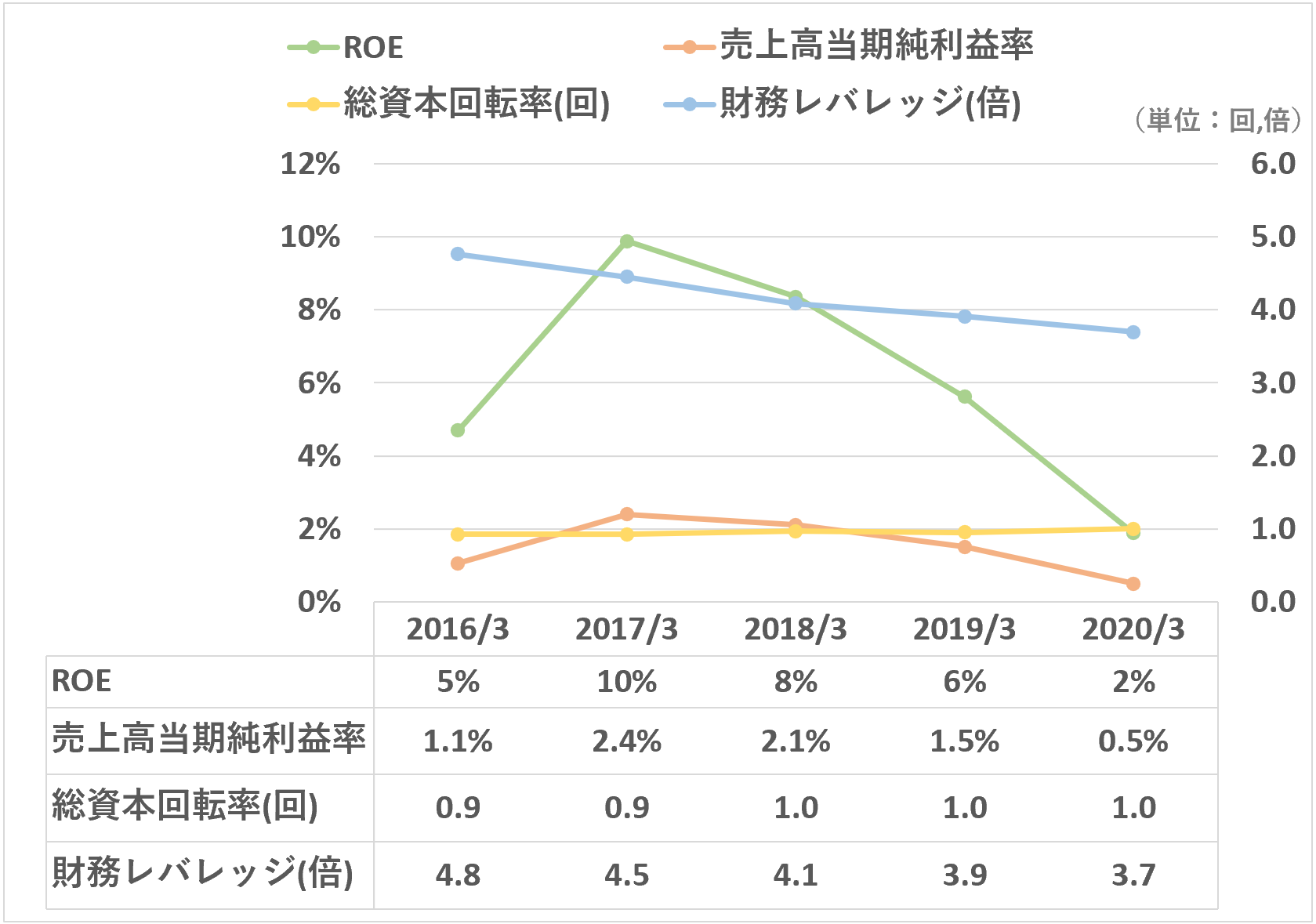

2) ROEの減少

長期借入金の継続的な返済などにより、負債合計も毎年減少しております。

そのため、財務レバレッジ(負債純資産合計÷純資産)も減少しており、負債のてこを利用して継続的に事業に投資することができておらず、ROEが毎年減少しております。(財務レバレッジについては、「財務レバレッジの計算方法とは?効果的に利用すればROEが上がる?」も合わせてご確認ください。)

ただ、依然として財務レバレッジが4倍近くあり低いとはいえず、安全性の観点からむしろ財務レバレッジの低下は望ましいとも考えられるため、売上高当期純利益率の低下の方がROE低下の深刻な要因とも言えます。

いずれにしろROEの観点からは、投資家にとってあまり魅力的な投資先ではないとうのが、TACの現状となります。

配当の多寡を判断する指標の1つに、配当利回り(1株当たり配当額÷1株当たり株価)があります。

そして、あくまで1つの目安ですが、配当利回りが3%を超えれば高配当株と考えられ、配当目当てで投資する分には悪くない株と言えます。

ここでTACの配当利回りの推移を見てみると、2019年・2020年は3%を上回っており、配当面では投資先として悪くないと考えられます。(一方で、直近の予想配当利回りが2%台となっている点には注意が必要です。)

4. 賃借で各校舎を運用

その他の特徴的な点として、各校舎の運用方法について見ていきましょう。

1) 競合と比べて原価率が高い

TACの売上原価率は、毎年60%程度で推移しております。

オンライン専業で資格講座を提供しているKIYOラーニングの原価率が約20%であることを考えれば、非常に高い原価率と言えます。

原価率にこれほど大きな差がつく主な原因の1つとして、校舎にかかる固定費が挙げられます。

直営で22校舎を運営しており、駅近くの好立地であるためどの校舎も賃料が高く、また、校舎スタッフの人件費や備品などの費用も発生し、結果として原価率が高い水準となっております。

特に、個人教育事業だけで従業員数が300人を超えており、各校舎を維持するための人件費負担が原価率を押し上げていると言えます。

2) 原則賃借でのリスク回避

有価証券報告書によると、事業所(各校舎)は原則賃借となっており、固定資産として所有しているわけではありません。

実際に賃借に特徴的な、以下の2つの勘定科目が多額に計上されております。

・差入保証金(敷金)

このような原価率の高さや昨今の社会情勢も踏まえ、リスク回避の観点から、今後は校舎運営からオンラインに主軸を移していく可能性が高いです。

実際に最新の2020年9月末の決算説明会資料によると、オンライン受講(Web通信)の売上高が教室受講の売上高と同程度までに伸びています。

(2021年3月期 第2四半期 決算説明会資料より抜粋)

この際に賃借であれば、床面積の縮小や移転により賃借料を減らすことができるため、事業所の規模縮小など変化する局面においては、自社所有の場合よりもメリットが大きいと言えます。

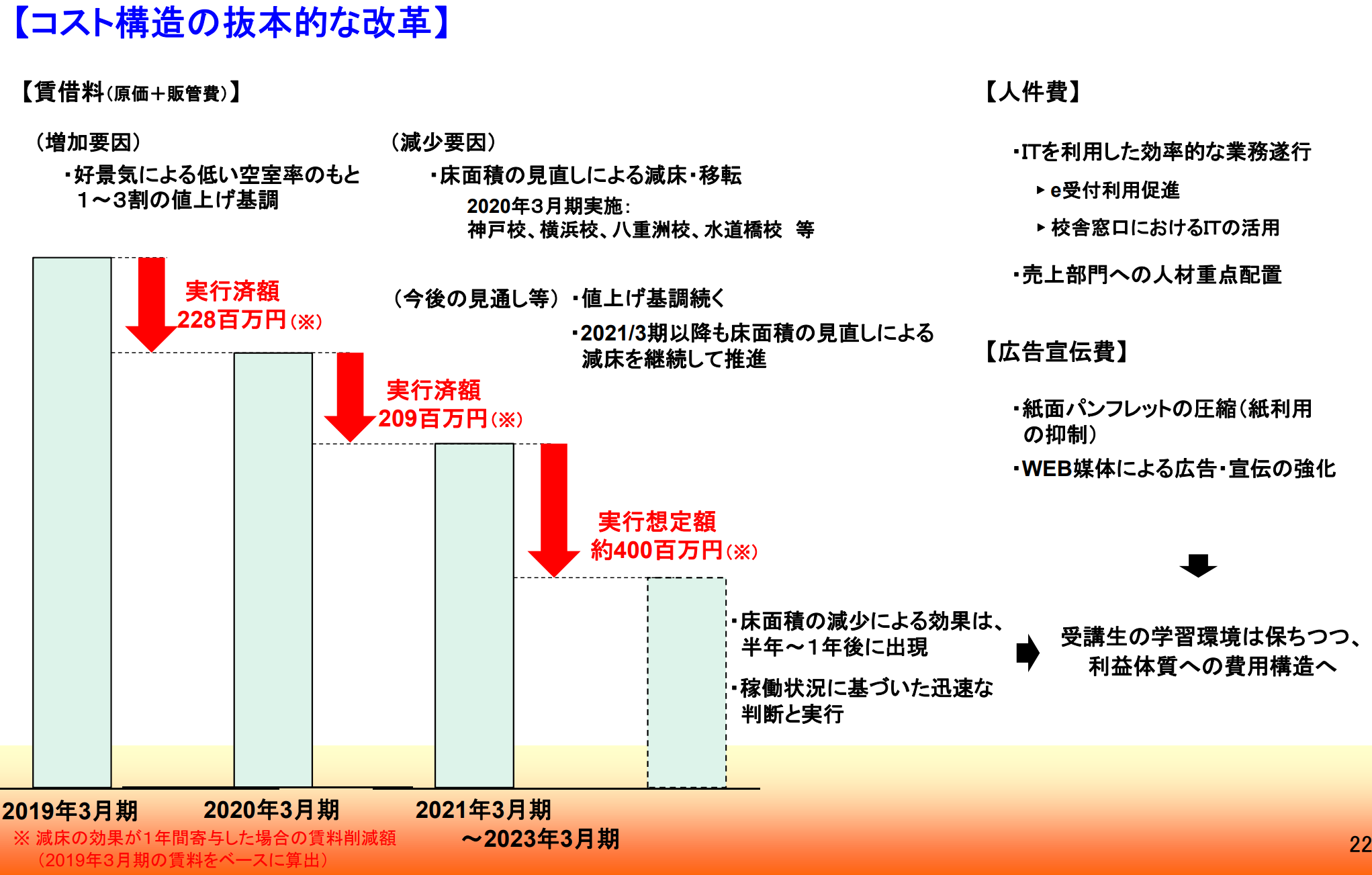

2020年3月期の決算説明会資料によると、今後は以下のような移転や床面積の見直しを実施&計画しているとのことです。

(2020年3月期 決算説明会資料より抜粋)

5. 終わりに

TACの決算書のポイントについて解説してきましたが、いかがでしたでしょうか?

売上高の成長性やキャッシュフローの状況から、事業拡大へ苦戦している様子が垣間見えるかと思います。

今後新たな事業に投資するか、既存事業で他社と差別化を図るために大きな投資を実施するか、注目していきましょう。

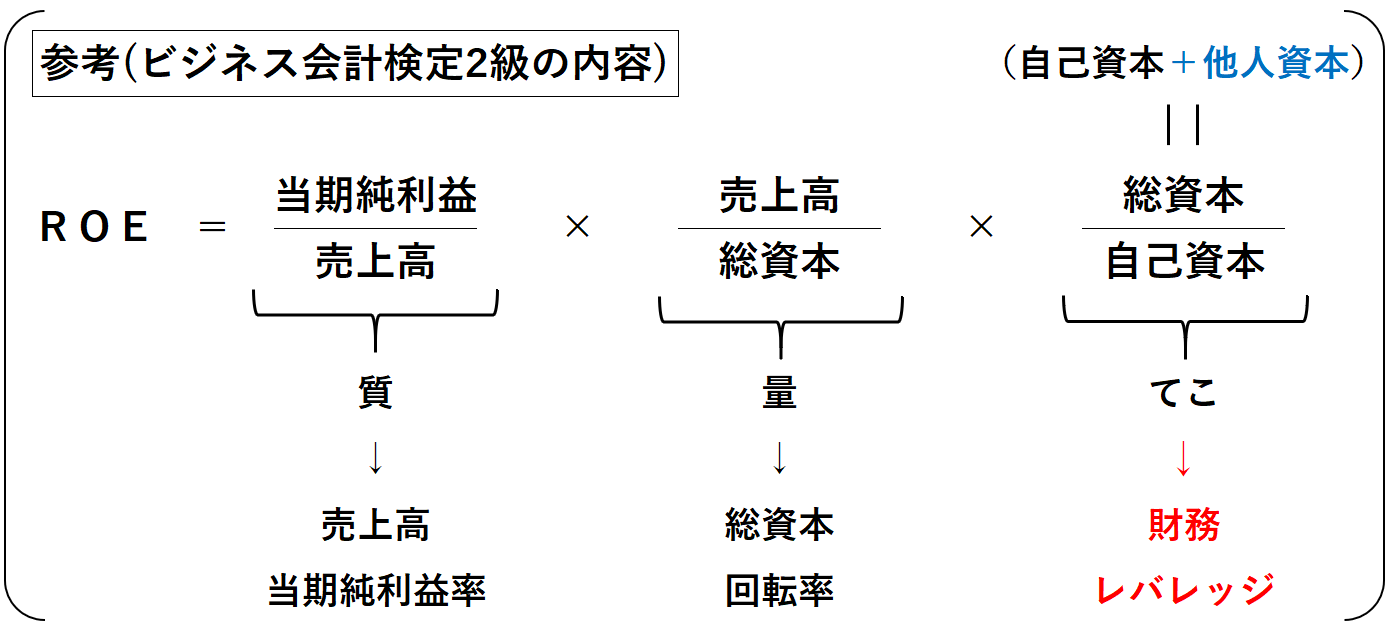

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

6. まとめ

◆個人教育事業は低迷。

◆出版事業は好調。

◆事業拡大に向けた有効な投資先が見つかっていない。