中小企業診断士や宅建士、簿記といった資格試験の勉強をしたことがある人であれば、「スタディング」という事業の名前を聞いたことがあるのではないでしょうか?

今回はそんなスタディングを運営する「KIYO(きよ)ラーニング株式会社」の決算書を見ていきたいと思います。

2020年7月に東京証券取引所マザーズに上場しており、上り調子であることは間違いないのですが、過去の利益を見るとなんと赤字続き…

ただこれは、スタディング事業が前受ビジネスであるがための結果であり、実は赤字だからと言って必ずしも業績が悪いとは言えないのです。

このような点を中心に解説していきますので、ぜひご一読ください。

1. KIYOラーニングとは?

1) 基本情報

2) 事業内容

2. 前受ビジネスは赤字でもOK?

1) 2019年度までは赤字続き

2) 前受ビジネス

3) 営業CFで実態確認

3. 資本項目の特徴

1) 前受金が負債の70%以上

2) 自己資本比率が約50%

4. 終わりに

5. まとめ

1. KIYOラーニングとは?

1) 基本情報

① 会社情報

| 会社名 | KIYOラーニング株式会社 |

| 設立日 | 2010年1月 (スタディングは2008年10月より営業開始) |

| 従業員数 | 30名(2020年9月末時点) |

| 主な事業 | ①スタディング ② エアコース *詳細は後述 |

| 上場日 | 2020年7月(マザーズ) |

| 決算情報 | IR情報 |

② 沿革

| 2008/10 | 中小企業診断士講座開講 |

| 2010/11 | 宅建講座開講 |

| 2013/12 | 有料受講者5,000人突破 |

| 2015/12 | 税理士・行政書士・簿記講座開講 |

| 2016/2 | 2,250万円の第三者割当増資 |

| 2016/5 | 有料受講者10,000人突破 |

| 2017/5 | 社員教育クラウドサービス「AirCourse(エアコース)」をリリース |

| 2017/6 | 1億8,500万円の資金調達 |

| 2017/7 | MS-Japanと資本業務提携 |

| 2018/6 | 5億4,000万円の資金調達 |

| 2018/7 | 有料受講者30,000人突破 |

| 2020/5 | AI学習プラン機能(ベータ版)をリリース |

| 2020/6 | 有料受講者70,000人突破 |

| 2020/7 | マザーズ上場 |

2) 事業内容

① スタディング

KIYOラーニングの主な事業の1つ目は、「スタディング」です。

資格試験のオンライン講座を主に個人向けに提供する事業であり、KIYOラーニングのメイン事業となります。(売上高の90%以上)

講座は「ビジネス・経営」「不動産」「法律」「会計・金融」「IT」「ビジネススキル」「公務員」「語学」の8カテゴリーに大きく分かれ、2020年11月末時点で全27講座を提供中。

・効率的な学習システム

・わかりやすいコンテンツ

・低価格

の4つをコンセプトとして掲げており、簡単な資格から難関資格まで講座を揃えて上位資格へのステップアップを誘導することで、LTV(顧客生涯価値)を最大化させる戦略をとっております。

資格別の売上高は開示されていませんが、決算説明やCMにおいて紹介されている、

・宅建士

・司法書士

・税理士

あたりの講座が主力商品であると推測されます。

スタディング事業において売上・利益を拡大させるためには、「広告宣伝費の拡大/最適化」「コンテンツの拡大/質の向上」「学習システムの向上」といった施策が考えられます。

・広告宣伝費

現状ではWeb広告やSNS広告を活用して売上を拡大させると同時に、売上に対する広告宣伝費の割合を毎年減少させて利益を拡大しております。(広告宣伝費率:2017年12月期『54% 』 ⇒ 2020年12月期3Q『33% 』 )

今後はマス広告(テレビなど)への投資も検討していくことが考えられます。

・コンテンツ

講座数を増やすほど売上拡大の余地が広がり、現状のメインターゲットである『資格試験』(市場規模1,810億円)だけでなく、今後は『語学教育』(市場規模2,100億円)や『社会人向け通信教育』(市場規模815億円)に事業を拡大していく方針のようです。(KIYOラーニングの決算説明資料より)

・学習システム

AIを導入した学習効率化や受講者ごとにパーソナライズされたシステムの開発で、他社と差別化を図ろうとしています。(一部は既に導入済み)

②エアコース

KIYOラーニングの主な事業の2つ目は、「エアコース」です。

法人向けオンライン研修を提供する事業であり、2017年度リリースのまだ新しい事業。

基本コンセプトは以下の4つとなります。

・カンタンに自社コースを作成/共有

・社員教育の一元管理

・受け放題プランでも低価格

スタディングと比べると現状の売り上げ規模は非常に小さい(全体の1割以下)ですが、エアコース用の営業人員を資金調達で増強するなど、今後積極的に拡大していく姿勢がうかがえます。

現状のメインターゲットである『eラーニング・映像教育(B2B)』は市場規模が669億円と前述の資格試験市場よりも小さいですが、今後は市場規模5,230億円の『企業向け研修』や海外法人向けに事業を展開する予定であり、将来的にはスタディング以上に成長する可能性があります。

2. 前受ビジネスは赤字でもOK?

1) 2019年度までは赤字続き

まずはKIYOラーニングの5年分(2020年度については第3四半期9月末まで)の、売上高と当期純利益の推移を見ていきましょう。

売上高は順調に右肩上がりで伸びており、2020年度は第3期(9月末)時点で既に10億円を突破して、5年前の2億円から比べると5倍以上増加しております。

一方で、2020年度こそ黒字に転換しているものの、それ以前の過去4期分は見事に赤字の連続。

この部分だけを見ると、「業績の悪い会社」に見えてしまいます。

ただ実は、KIYOラーニングのような『前受ビジネス』を行っている会社の場合、赤字だからといって必ずしも業績が悪いとは言えないのです。

2) 前受ビジネス

それでは具体的に、前受ビジネスとは何なのか?といった点について、解説していきます。

ここでいう前受ビジネスとは、先に販売物(講座)の代金をもらってから、役務提供を開始するビジネスのことを指します。

まずはKIYOラーニングのメイン事業であるスタディングを想定した、簡単な例から見ていきましょう。

① 例題

・販売物:中小企業診断士講座

・販売時期:2020年9月1日

・視聴期限:2021年8月31日

・講座代金:6万円

・販売数:10件

【2020年販管費】

・2020年5月1日に50万円

*簡略化するため原価については無視

この場合、2020年度のキャッシュの動きとしては、60万円(=6万円×10件)が手に入ります。

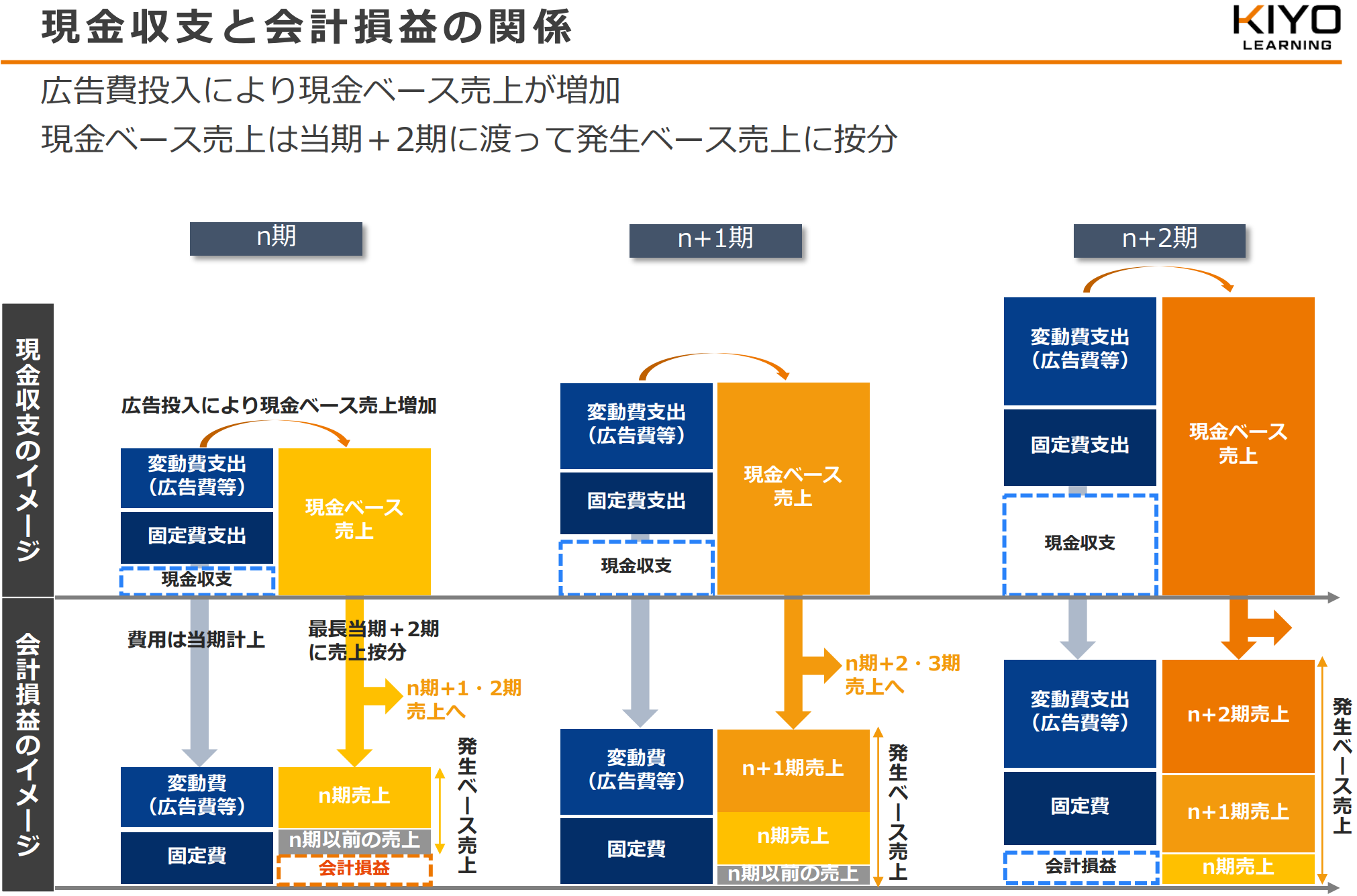

つまり、広告宣伝費などの販管費50万円をかけて、60万円分の中小企業診断士講座を販売したことになり、現金収支で考えると利益が10万円発生します。

-1.png)

ただ、2020年度の会計上の売上は、60万円にはなりません。

会計上は販売日から視聴期限までのうち、2020年度に帰属する部分を月数按分することで売上が計上され、残りは前受金となるためです。

具体的には、「60万円×4か月/12か月」で計算される20万円が、2020年度の会計上の売上となります。

一方で、販管費は支払った年度に全額費用計上されるため、2020年度に50万円全額が費用計上されます。

つまり、会計上は損失が30万円発生して、赤字となるのです。

-1.png)

このように、前受ビジネスの会社の業績を見る場合は、会計上の黒字・赤字だけを見るのではなく、現金収支の黒字・赤字を確認する必要があります。

ただ勘のいい人であれば、先の例で2021年度は2020年の前受金分の売上と2021年の新たな売上が発生して、赤字にならないのでは?と思われるかもしれません。

確かに毎年同じだけ売り上げて同じだけ販管費を使っていれば、前受ビジネスでも会計損益が赤字になる可能性は少ないと言えます。

ただ、KIYOラーニングのように成長途上の企業は、毎年売上を拡大すべく事業戦略を組んでおり、販管費もその分増加することが想定されます。

先の例でいうと、例えば2021年度に倍の100万円の販管費をかけて、中小企業診断士講座を倍の120万円販売したとします。(販管費と販売のタイミングは先の例と同じ。)

そうすると、現金収支では120万円の売上に対して100万円の費用なので2021年度も20万円の利益が発生しますが、会計損益はやはり赤字となってしまうのです。

-1.png)

-1.png)

つまり、前受ビジネス、かつ成長段階の企業においては、現金収支では黒字でも会計上は赤字が発生しやすいと言えます。

イメージとしては、翌年の会計上の売上高のための販管費を、当期に計上するといった感覚に近いです。

② 実際の決算数値

売上高や利益と販管費の関係について、実際のKIYOラーニングの決算書の数値を見てみると、以下の通りとなります。(2017年度以前は販管費の金額が公開されていないため、2018年度からの数値となります。また、2020年度は最新の2020年9月末までの数値となります。)

| (単位:百万円) | 2018 /12 |

2019 /12 |

2020 /9 |

| 売上高 | 609 | 835 | 1,089 |

| 販管費 | 622 | 722 | 726 |

| 当期純利益 | △211 | △150 | 94 |

例えば、2018年度に販管費622百万円をかけた結果発生した売上高の多くは、2018年度中は前受金として処理され2019年度の売上高835百万円の中に含まれていると考えられます。

同様に、2019年度に販管費722百万円をかけた結果発生した売上高の多くは、2020年度の売上高1,089百万円の中に含まれていると考えられます。

そして、売上高を拡大させるために毎年販管費を増やしている(2020年度は9月までの数値であり12月までだとさらに増える)ため、会計上は赤字が発生しやすくなっており、2018年度・2019年度は赤字となっているのです。

KIYOラーニングの決算説明資料をみる限り、現金収支の売上は発生した年度(当期)+2期間にわたって按分されるのが通常のようです。

(2020年12月期 第3四半期 決算説明資料より抜粋)

ただ、この点については販売プランの視聴期限によって異なるため、一律に当期+2期間が適用されるわけではないと推測されます。

3) 営業キャッシュフローで実態確認

それではどうやって、KIYOラーニングの各年度の業績の実態を確認すればいいのでしょうか?

この点については、先ほどよりお伝えしている現金収支で業績を見れば、確認することができます。

具体的には、キャッシュフロー計算書の営業キャッシュフローが該当します。

簿記検定やビジネス会計検定で学習する通り、営業キャッシュフローを間接法で計算する場合、前受金などの負債が増加すると営業キャッシュフローの金額も増加します。

つまり、前受金部分の売上も加味した業績を計算することができるのです。

KIYOラーニングの営業キャッシュフロー(CF)と、営業CFに対応する営業利益の金額は以下となります。(2020年度は直近でCF計算書が作成されている6月末までの金額となります。)

2018年度は会計上もキャッシュベースでも赤字ですが、実は2019年度は営業キャッシュベースだと黒字となっており、さらに2020年度は営業キャッシュが大幅に増加しています。

また、絶対額だけでなく売上に対する割合、つまりはキャッシュフロー・マージンと営業利益率を見てみると、以下の通りとなります。(キャッシュフロー・マージンの詳細は「キャッシュフロー・マージンとは?分析方法・求め方をご紹介!」をご確認ください。)

以上より、KIYOラーニングの本業の業績は、2019年度から好調であると判断できるのです。

第1四半期と第3四半期においては、連結キャッシュフロー計算書又はキャッシュフロー計算書の開示は省略することができます。(ビジネス会計検定2級の学習内容)

そのため、KIYOラーニングの第3四半期(~9月末)の営業キャッシュフローの情報は開示されておらず、先ほどの説明では第2四半期(~6月末)の数値を利用しております。

3. 資本項目の特徴

ここまでは損益計算書やキャッシュフロー計算書の項目を見てきましたが、貸借対照表についても確認してみましょう。

具体的には、貸借対照表のうち右側の資本を表す負債と純資産について、特徴的な点を2つ紹介していきます。

1) 前受金が負債の70%以上

1つ目の貸借対照表の資本項目の特徴的な点としては、前受金が多額に計上されている点が挙げられます。

前述の通り、当期の売上の多くが前受金となる前受ビジネスにおいては、当然のことながら前受金が多額に計上されます。

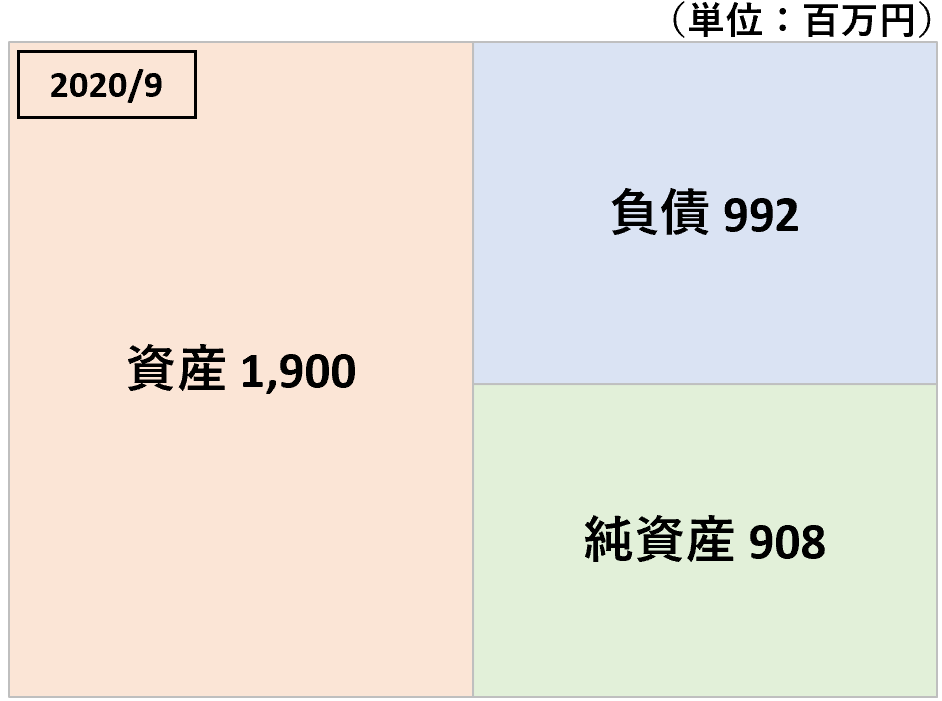

KIYOラーニングの最新の2020年度第3期(9月末)の決算情報を見ると、前受金が負債合計の70%以上を占めております。

【負債の部】

| (単位:百万円) | 2020/9 |

| 一年内返済予定の長期借入金 | 24 |

| 未払法人税等 | 24 |

| 前受金 | 728 |

| その他 | 167 |

| 長期借入金 | 47 |

| 負債合計 | 992 |

普通の企業ではここまで前受金が多額となることはないため、前受金の占める割合が多い場合は前受ビジネスの可能性を疑い、利益だけでなくキャッシュ面にも注目する必要があります。

KIYOラーニングと同じく資格試験講座を提供するTACや大原も、負債合計の約40%が前受金となっており、前受ビジネスであることがわかります。

【資格の学校TAC】

| (単位:百万円) | 2020/9 |

| 前受金 | 6,052 |

| 負債合計 | 14,799 |

| (単位:百万円) | 2020/3 |

| 前受金 | 11,342 |

| 負債合計 | 27,459 |

*前受金以外の負債項目は省略

2) 自己資本比率が約50%

2つ目の貸借対照表の資本項目の特徴的な点としては、自己資本比率が高い点が挙げられます。

自己資本比率の一つの目安としては、「50%」以上であれば長期的な安全性の面から問題ないと考えられます。(各指標の目安については、「財務分析指標の目安とは?一覧でご紹介!」も合わせてご参照ください。)

KIYOラーニングの最新の2020年度第3期(9月末)の決算情報を見ると、自己資本比率が約50%となっており、長期的な安全性の面からは申し分ない値となります。

ただし注意すべきなのは、この数値はあくまで2020年度のマザーズ上場により投資家から出資を受け純資産が増加した結果であるという点です。

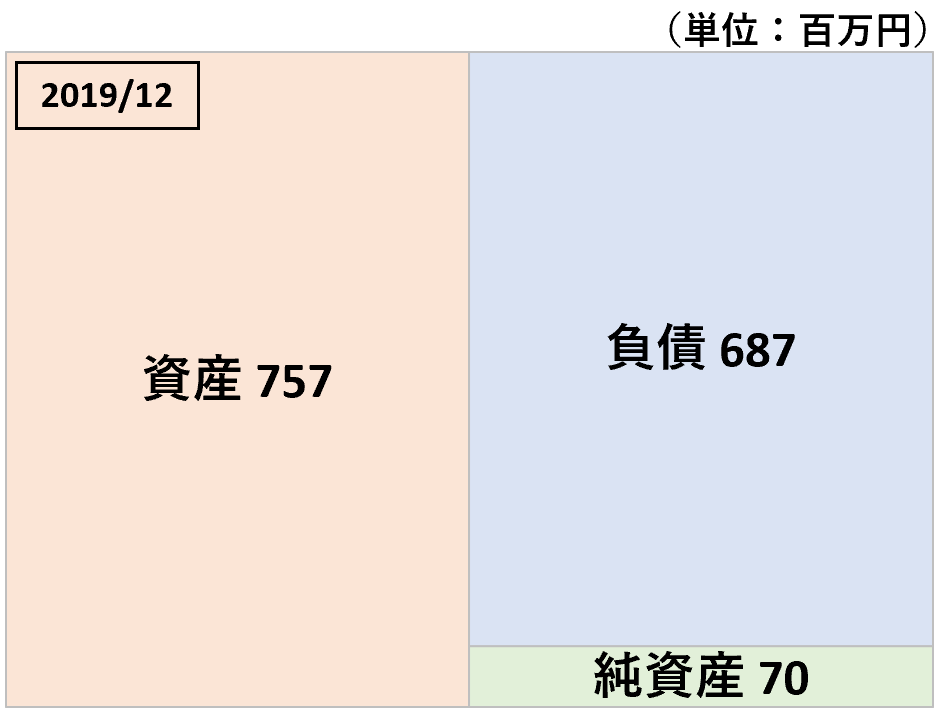

前年の2019年度末の自己資本比率を計算してみると約10%程度であり、前年までは長期的な安全性の面からは決し良い状態とは言えなかったのです。

以上より、現状自己資本比率が高いのはあくまでマザーズ上場による影響であり、出資されたお金を今後の事業運営にうまく使用していけるか、注視していく必要があります。

4. 終わりに

KIYOラーニングの決算書のポイントについて解説してきましたが、いかがでしたでしょうか?

会計上の利益だけでなくキャッシュに注目することで、見え方が変わってくるかと思います。

資金調達で手に入れたキャッシュを元手に、今後どのように事業を展開していくのか、注目していきましょう。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

5. まとめ

◆上場直前期までは赤字続き。

◆前受ビジネスはキャッシュに注目。

◆2019年度からキャッシュ面で改善。

◆高い自己資本比率は一時的なもの。