キャッシュフロー計算書を作成する際に、「間接法」による営業活動によるキャッシュフローの作成方法について、皆さん一度は頭を悩ませるのではないでしょうか?

そこで今回は、「間接法」のしくみについてお伝えしていきます。

間接法についてはビジネス会計検定で学習する内容ですので、興味のある方はぜひ受験を検討してみてください。(参考:ビジネス会計検定とは?試験の内容をご紹介!)

1. キャッシュフロー計算書のしくみ

2. 現金及び現金同等物の変動を伴わない項目

3. 投資活動および財務活動に関連する項目

4. 営業活動に係る資産および負債の増減額

5. 投資活動および財務活動以外の活動による現金及び現金同等物の増減額

6. 終わりに

7. まとめ

1. キャッシュフロー計算書のしくみ

1) キャッシュフロー計算書の全体像

まずはキャッシュフロー計算書の全体像について、見ていきましょう。

キャッシュフロー計算書は

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

の3つに区分されます。

営業活動とは企業の本業(主要な活動)を、投資活動は設備投資や余剰資金の運用を、財務活動は資金調達(借入)や借入金返済などの活動をそれぞれ意味しております。

1. 税引前当期純利益

2. 現金及び現金同等物の変動を伴わない項目

3. 投資活動および財務活動に関連する項目

4. 営業活動に係る資産および負債の増減額

小計

5. 投資活動および財務活動以外の活動による

現金及び現金同等物の増減額

営業活動によるキャッシュフロー ×××

Ⅱ 投資活動によるキャッシュフロー

1. 投資活動からの収入

2. 投資活動への支出

投資活動によるキャッシュフロー ×××

Ⅲ 財務活動によるキャッシュフロー

1. 財務活動からの収入

2. 財務活動への支出

財務活動によるキャッシュフロー ×××

Ⅳ 現金及び現金同等物に係る換算差額 ×××

Ⅴ 現金及び現金同等物の期中増減額 ×××

Ⅵ 現金及び現金同等物の期首残高 ×××

Ⅶ 現金及び現金同等物の期末残高 ×××

*営業活動によるキャッシュフローの区分は「間接法」で作成。

Ⅰ~Ⅲに営業活動・投資活動・財務活動によるキャッシュフローがそれぞれ記載されており、それらを合計したものにⅣの「現金及び現金同等物に係る換算差額」を加減したのがⅤの「現金及び現金同等物の期中増減額」となります。(Ⅰ+Ⅱ+Ⅲ+Ⅳ=Ⅴ)

Ⅳの「現金及び現金同等物に係る換算差額」とは、現金を外貨で所有していた場合のレートの変動による差額のことを言います。

例えば、前期末に1,000ドル所有しており、前期末の為替レートが1ドル100円として、当期末時点でもこの1,000ドルを所有しており、当期末の為替レートが1ドル110円だった場合、前期末と当期末の為替レートの差額10円に1,000ドルをかけた1万円が「現金及び現金同等物に係る換算差額」としてキャッシュフロー計算書に記載されます。

2) 直接法と間接法

営業活動によるキャッシュフローの表示方法には、直説法と間接法があります。

前述の営業活動によるキャッシュフローは、間接法によって作成されております。

いずれの方法を採用したとしても、営業活動によるキャッシュフローの金額は変わらない、という点をまず押さえてください。

また、両方法で異なるのは営業活動によるキャッシュフローの区分のうち、「小計」までの記載方法となります。

【直接法】

直接法とは、商品の販売や仕入、給料の支払い、経費の支払いなどの主要な取引ごとに、キャッシュフローを総額で表示する方法です。

1. 営業収入

2. 原材料又は商品の仕入れによる支出

3. 人件費の支出

4. その他の営業支出

小計

~

例えば、50万円の商品を販売してキャッシュを受け取ったら50万円のキャッシュイン(営業収入)を記録し、50万円の給料をキャッシュで支払ったら50万円のキャッシュアウト(人件費の支出)を記録します。

直接法についてはイメージしやすいかと思います。

直接法は取引ごとにキャッシュの増減を把握し、資金の流れを直接的に把握することができます。

取引ごとに総額が表示されるため、投資活動や財務活動の区分とも整合性がとれた表示方法となります。

ただし、こちらは作成が実務上非常に煩雑となります。

取引ごとにキャッシュの増減を把握する必要があるためです。

【間接法】

これに対して間接法とは、損益計算書の税引前当期純利益にいくつかの調整項目を加減して、営業活動によるキャッシュフローを計算する方法をいいます。(*「当期純利益」ではなく「税引前当期純利益」。連結の場合は「税金等調整前当期純利益」。)

1. 税引前当期純利益

2. 現金及び現金同等物の変動を伴わない項目

3. 投資活動および財務活動に関連する項目

4. 営業活動に係る資産および負債の増減額

小計

~

いくつかの調整項目とは、小計までの「2. 現金及び現金同等物の変動を伴わない項目」「3. 投資活動および財務活動に関連する項目」「4. 営業活動に係る資産および負債の増減額」の3項目となります。

「2.」~「4.」の項目をみていただければわかるかと思うのですが、間接法では資金の流れを直接的に把握することはできません。

ですが、実務上は間接法の方が一般的な方法として採用されております。

なぜでしょうか?

それは、直接法と比較して作成が非常に簡単であるためです。

間接法の「2.」~「4.」の数値は損益計算書を作成するために、会計システム上に既にあるデータを使用すれば作成できますので、直接法と比較すると作成が容易となります。

「2.」~「4.」の各項目の詳細については、次項以降で解説していきます。

間接法において、税引前当期純利益に調整項目を「足す」ことを「加算」といい、反対に税引前当期純利益から調整項目を「引く」ことを「減算」といいます。

2. 現金及び現金同等物の変動を伴わない項目

| 損益計算書 貸借対照表 |

キャッシュ フロー計算書 |

| 減価償却費 | 加算 |

| 減損損失 | 加算 |

| のれん償却額 | 加算 |

| 持分法による 投資利益 |

減算 |

| 持分法による 投資損失 |

加算 |

| 貸倒引当金の 増加額(繰入額) |

加算 |

| 貸倒引当金の 減少額(戻入益) |

減算 |

上記の項目は損益計算書上、収益・費用として計上されておりますが、実際の資金の流れとしてはキャッシュイン・アウトは発生してないので、キャッシュフロー計算書では税引前当期純利益から「減算」または「加算」します。

「収益は減算」して、「費用は加算」することとなります。

例えば、固定資産の減価償却費は固定資産の使用による価値の減少を計算上費用として反映したものであり、税引前当期純利益がその分少なくなっておりますが、キャッシュアウト、つまりお金の支払いは一切発生していないため、キャッシュフロー計算書上は税引前当期純利益に加算します。

短期間でビジネス会計検定に合格したいなら、会計ショップのビジネス会計検定講座がおすすめです。

頻出論点を短時間で講義するので、効率的に合格を目指すことができます。

・3級講義時間:約15分×20回

・2級講義時間:約20分×20回

・確認テスト、予想問題つき

3. 投資活動および財務活動に関連する項目

| 損益計算書 | キャッシュ フロー計算書 |

| 受取利息 (営業外収益) |

減算 |

| 受取配当金 (営業外収益) |

減算 |

| 為替差益 (営業外収益) |

減算 |

| 支払利息 (営業外費用) |

加算 |

| 為替差損 (営業外費用) |

加算 |

| 投資有価証券売却益 (特別利益) |

減算 |

| 有形固定資産売却益 (特別利益) |

減算 |

| 投資有価証券売却損 (特別損失) |

加算 |

| 有形固定資産売却損 (特別損失) |

加算 |

| 損害賠償損失 (特別損失) |

加算 |

利息の受け取り・支払い、有価証券や固定資産の売却損益は、営業活動とは関係ありません。

そのため営業活動によるキャッシュフローでは、税引前当期純利益から「収益は減算」して、「費用は加算」することとなります。

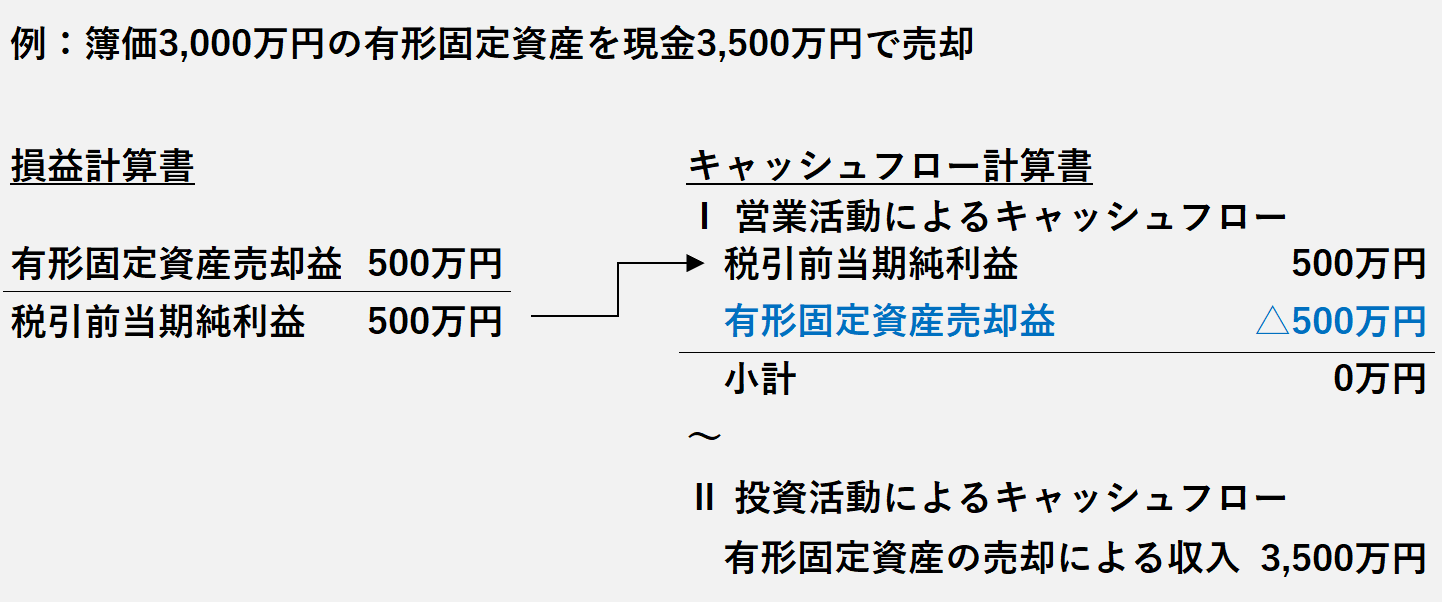

例えば簿価3,000万円の有形固定資産を、現金3,500万円で売却した場合を考えてみましょう。

この場合、損益計算書上は有形固定資産売却益500万円が発生し、税引前当期純利益の値に反映されています。

一方で、キャッシュフロー計算書のうち営業活動によるキャッシュフローにおいては、税引前当期純利益からこの有形固定資産売却益500万円を減算します。

つまり、営業活動によるキャッシュフロー上は、この取引はなかったことになります。

それでは、現金で受け取った有形固定資産の売却額3,500万円はどこに反映されるのでしょうか?

これは、投資活動によるキャッシュフローの区分に記載されます。

つまり、有形固定資産の売却については投資活動によるキャッシュフローの区分に反映されるため、営業活動によるキャッシュフローからは除く処理(減算)を行ったこととなります。

4. 営業活動に係る資産および負債の増減額

| 貸借対照表 | キャッシュ フロー計算書 |

| 売上債権の 増加 |

減算 |

| 売上債権の 減少 |

加算 |

| 棚卸資産の 増加 |

減算 |

| 棚卸資産の 減少 |

加算 |

| 仕入債務の 増加 |

加算 |

| 仕入債務の 減少 |

減算 |

これらの項目については損益の増減はないですが、資金の増減は発生しているため、税引前当期純利益から調整する必要があります。

例えば売掛金が「減少」した場合、掛代金の回収により資金が増加しているため、税引前当期純利益から「加算」します。

また、棚卸資産が「増加」した場合、棚卸資産を購入して資金が減少しているため、税引前当期純利益から「減算」します。

さらに、買掛金が「減少」した場合は、掛代金の支払いにより資金が減少しているため、税引前当期純利益から「減算」します。

(*営業活動「以外」の資産および負債の増減は、営業活動によるキャッシュフローの区分には関係しないため調整不要。)

まとめると、以下の通りとなります。

・資産が「増加」したら減算

・資産が「減少」したら加算

・負債が「増加」したら加算

・負債が「減少」したら減算

資産・負債と加算・減算の関係は、貸借の一致で理解すると覚えやすいです。

例えば売掛金が10から20に「増加」した場合、そのままでは資産が10増えて貸借が不一致となってしまうため、キャッシュを10「減算」する必要があります。(下図参照)

他の3つのパターンについても同様に、貸借の一致で理解することができます。

先ほど売掛金の「減少」=掛代金の回収であり、キャッシュインとなるため「加算」と説明しました。

反対に売掛金が「増加」した場合は「減算」となるのですが、売掛金が増加したということは掛けで商品を販売したということであり、キャッシュは動いていません。

であれば減算するのはおかしい!となりそうですが、この場合は棚卸資産が同額「減少」しており税引前当期純利益に「加算」されるため、結果としてキャッシュフローのプラスマイナスはゼロとなります。

買掛金が「増加」して「加算」となる場合も同様にキャッシュは動いていませんが、商品を購入したので棚卸資産が同額「増加」して税引前当期純利益から「減算」されるため、キャッシュフローはプラスマイナスゼロとなるのです。

5. 投資活動および財務活動以外の活動による現金及び現金同等物の増減額

最後に、営業活動によるキャッシュフローの小計より下の「投資活動および財務活動以外の活動による現金及び現金同等物の増減額」について、解説していきます。

この項目は、直説法・間接法に共通する項目となります。

この項目には「法人税等」や「利息の収入および支出、ならびに配当金の収入」、「損害賠償金の支払額」などが含まれます。

1) 法人税等

「法人税等」の支出は、営業活動・投資活動・財務活動のすべての結果支払われるものであり、本来であれば各活動ごとの法人税等の金額を算出して、各区分に記載すべきとなります。

しかし、法人税等の支出額を各活動ごとに区分することは、実務上非常に困難であるため、営業活動によるキャッシュフローの区分に記載することとなっております。

小計より上は純粋な営業活動によるキャッシュフローである一方で、小計より下は投資活動にも財務活動にも該当しない雑多な項目となり、ここに法人税等の支出も記載されます。

2) 利息の収入および支出、ならびに配当金の収入

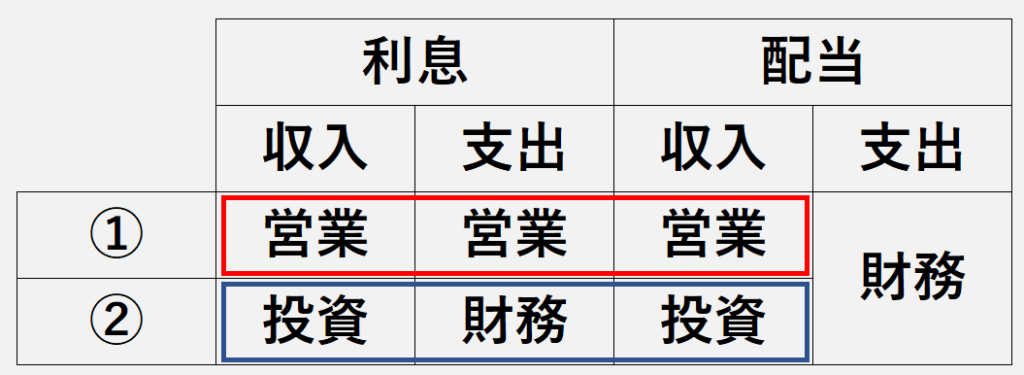

利息の収入・支出と配当金の収入・支出の4つは、どの区分に記載すべきでしょうか?

まず配当金の支出については、「財務活動によるキャッシュフロー」に区分されます。

一方で他の3つの表示方法については、2つの方法があります。

①利息の収入および支出、ならびに配当金の収入を、すべて営業活動によるキャッシュフローの区分に表示する方法と、②利息と配当金の収入は「投資活動によるキャッシュフロー」の区分に、利息の支出は「財務活動によるキャッシュフロー」の区分に、それぞれ表示する方法の2つです。

①の営業活動によるキャッシュフローに記載する場合は、先ほど説明した法人税等の支出と同様に、小計より下となります。

実務上は一般的に、①の方法が採用されております。

配当金の支払いは損益計算書で費用計上されず、株主資本等変動計算書のみに記載されます。

一方で、利息の収入・支出と配当金の収入は損益計算書に記載されるため、損益計算書に記載されるものは全て「営業活動によるキャッシュフロー」に区分しようというのが①の考え方となります。

利息の収入は他社への貸し付けによって発生し、配当金の収入も他社への投資によって発生するものであり、共に投資活動としての性質を持つため「投資活動によるキャッシュフロー」に区分します。

また、利息の支出は銀行などからの借入によって発生し、財務活動としての性質を持つため「財務活動によるキャッシュフロー」に区分されるというのが②の考え方となります。

6. 終わりに

いかがでしたでしょうか?

実務ではある程度自動化できるかと思いますが、作成ロジックを理解していないと非定型的な取引や、内部・外部の関係者に説明する際に苦労することになります。

間接法は非常に多く使用されるため、ぜひこの機会に頭に入れておいてください。

7. まとめ

◆税引前当期純利益にいくつかの調整項目を加えて、小計までを作成するのが間接法。

◆「法人税等」「利息の収入および支出、ならびに配当金の収入」、「損害賠償金の支払額」は小計より下に記載。