価格.comや食べログなどを運営し、高い利益率とROEを誇る、カカクコム。

各事業とも比較的順調に推移していますが、実は懸念事項も抱えています。

今回はこのあたりを中心に、カカクコムの決算書について解説していきます。

1. カカクコムとは?

1) 基本情報

2) 事業内容

2. 全社の収益性

1) 売上収益

2) 営業利益

3. 事業別の収益性

1) 価格.com

2) 食べログ

3) 新興メディア他

4. 40%超のROE

5. 安全性

1) 短期の安全性

2) 長期の安全性

6. 終わりに

7. まとめ

1. カカクコムとは?

1) 基本情報

① 会社情報

| 会社名 | 株式会社カカクコム |

| 設立日 | 1997年12月 |

| 従業員数 | 1,172名(2021年3月) |

| 事業 | ①価格.com ②食べログ ③新興メディア他 *詳細は後述 |

| 上場日 | 2003年(マザーズ) 2005年(東証一部) |

| 決算情報 | IR情報 |

② 沿革

| 2003 | マザーズ上場 |

| 2005 | 食べログを開設 東証一部上場 カカクコムインシュアランス設立 フォートラベルがグループ参画 |

| 2007 | エイガ・ドット・コムがグループ参画 |

| 2008 | 不動産住宅情報サイト「スマイティ」開設 |

| 2013 | レストランのオンライン予約サービスを本格開始 |

| 2014 | タイムデザインがグループ参画 女性向けライフスタイルメディア「キナリノ」開設 |

| 2018 | LCLがグループ参画 |

2) 事業内容

① 価格.com

商品の価格比較、レビュー、口コミを提供するサイトの運営。

価格.com経由のクリック・販売実績・見積・資料請求に応じた手数料収入や、価格.comに掲載する広告からの収入が売上となる。

② 食べログ

全国の飲食店を点数化したランキング情報を提供するサイトの運営。

飲食店からの課金(掲載料や予約数に応じた手数料)、有料会員からの課金、食べログに掲載する広告からの収入が売上となる。

③ 新興メディア他

(新興メディア・ソリューション/ファイナンス)

新興メディアの運営や保険代理店業務を行う事業。(領域別の各事業は以下を参照)

【ファイナンス】

・カカクコム・インシュアランス

【求人】

・求人ボックス

【不動産】

・スマイティ

【旅行・移動】

・LCL

・タイムデザイン

・4travel

【娯楽・趣味】

・キナリノ

・映画.com

・gaie

・web CG

2. 全社の収益性

1) 売上収益

まずはカカクコムの売上収益について、見ていきましょう。

2020年3月期までは右肩上がりに増加しておりますが、2021年3月期は大きく減少しております。

これは後述する通り、外出自粛の影響で主力事業である食べログの売上収益が大きく減少した点が、主な原因となります。

2) 営業利益

次に、営業利益について見てみましょう。

毎年非常に高い営業利益率となっており、カカクコムの特徴的な点と言えます。

それではなぜ、ここまで営業利益率が高いのでしょうか?

① 広告宣伝費率

1つ目の理由として考えられるのは、SEOによる集客が非常に強く、広告宣伝費が少ない点です。

広告宣伝費率の推移を見てみると、サービス業の1つの目安である15%よりも、低い水準となっております。

ただし、大幅に低いわけではなく、かつ毎年増えているため、SEOによる集客に陰りが見えつつあるとも言えます。

② 人件費率

2つ目の利益率が高い理由として考えられるのは、労働集約ではないネット専業のビジネスモデルであるため、人件費が少ない点です。

人件費率の推移を見てみると、サービス業の1つの目安である40%よりも、大幅に低い水準となっております。

「価格比較サイトといえば価格.com」「飲食店を探すなら食べログ」といった第一想起を獲得できたがゆえに、労働集約でないビジネスモデルで高い利益率を獲得できていると言えます。

3. 事業別の収益性

ここでは事業別の収益性や懸念事項について、順に見ていきましょう。

1) 価格.com

2021年3月期は外出自粛による通信販売の増加により、伸び悩んでいた月間利用者数が増加しました。

.png)

外出・海外関連商品は減収となるも、家電・パソコン・インテリアといった在宅を充実させる項目が増収となり、コロナ禍でも安定的な売上収益を計上して、事業別の売上収益トップの座を食べログから奪い返しました。

.png)

取扱商品が非常に多く、マクロ環境の影響で特定のカテゴリが減収となっても他のカテゴリで補填することができ、ビジネスとして成熟した同社の基幹事業と言えます。

懸念①

年代別の利用者を見てみると60代以上が一番多く、利用者の年齢が高齢化しております。

.png)

(2021年3月期決算説明資料より抜粋)

若い世代には利用されないサービスとなりつつあり、若い世代を取り込む施策を打つか高年齢層にターゲットを絞るか、慎重な判断が必要になると言えます。

懸念②

海外版である「Priceprice.com」の個別のデータ(月間利用者数など)が2019年3月決算を最後に開示されておらず、海外展開が行き詰っている可能性があります。(インドネシア、フィリピン、タイ、インドで展開していましたが、インドに関してはすでにサービスを停止している模様です。)

2) 食べログ

.png)

個人会員に対する課金(ユーザー会員売上)は右肩下がりに減少しており、5年間で約半分に。

広告売上も横ばいで推移し、2021年3月期はコロナの影響で大きく減少。

一方で、2020年3月期までは食べログ全体の売上収益は、右肩上がりに増加しております。

なぜかというと、実は店舗側に対する課金(飲食店販促売上)が食べログの売上のほとんどを占めており、2020年3月期までは同売上が毎年増加していたためです。

食べログは各店舗から、以下の2つの料金を徴収しております。

・予約数に応じた従量課金

食べログの月間利用者数が増加して契約する店舗が増えたため、月額の定額課金からの売上が増加した…かというと、実は月間利用者数も契約店舗数も横ばいで推移しています。

.png)

.png)

そして、料金の単価を上げるのは、容易なことではありません。

つまり、売上収益が増加していることは、食べログ経由の予約数が増加して、予約数に応じた従量課金が増加したことを意味します。

実際にネット予約人数の四半期ごとの推移を見てみると、以下の通り2020年3月期までは増加傾向でした。

-1.png)

懸念

2021年3月期は外出自粛の影響で大幅に予約数が減少した月もあれば、Go To Eatキャンペーンで過去最高の予約数を記録した月もあり、今後予約数がどのように推移していくか不透明な状況です。

3) 新興メディア他

2021年3月期は外出自粛の影響で、旅行・移動領域の売上収益が低下。

しかし、売上収益トップ3の事業である

カカクコム・インシュアランス

② 求人

求人ボックス

③ 不動産

スマイティ

がいずれも増収となりました。

(2021年3月期決算説明資料より抜粋)

どの事業もSEOが非常に強く検索上位に表示されやすいため、この状態を継続していけば価格.comや食べログのように、各領域で第一想起を獲得できる可能性があります。

価格.comや食べログに次ぐ3本目の収益の柱として、新興メディア他の売上収益割合20%を目標としており、毎年割合が増加している現在の状況が続けば、2022年3月期に目標を達成する見込みとなります。

懸念

飲食店の時短営業や外出自粛の影響で、2021年3月期は大幅に売上収益が減少した食べログが、2022年度3月期は回復することが見込まれるため、新興メディア他の売上収益割合が20%を超えるかは不透明です。

また、単独で価格.comや食べログと肩を並べる事業になるまでには、どの事業もまだまだ時間がかかりそうです。

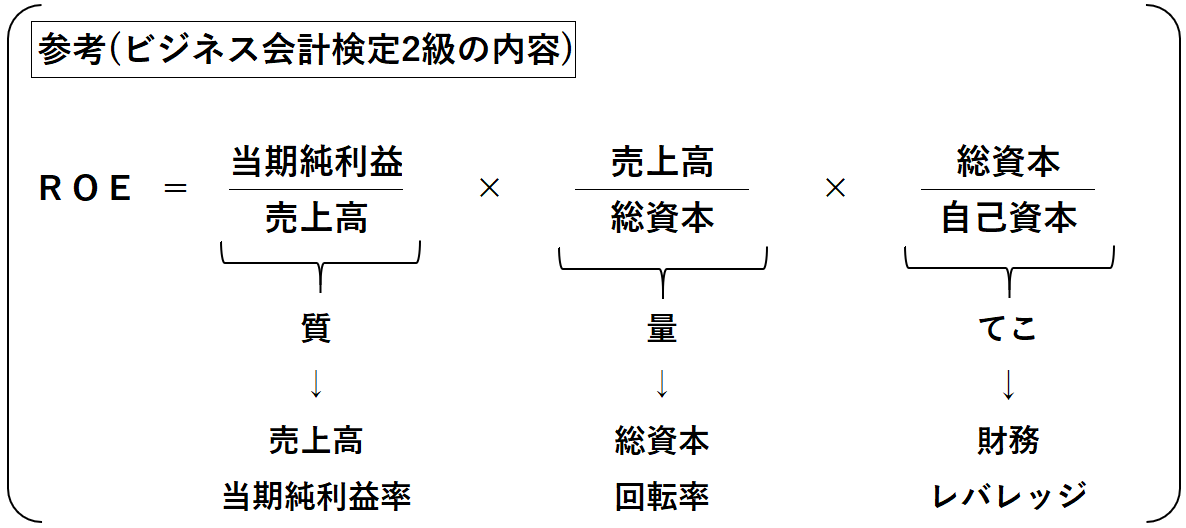

4. 40%超のROE

カカクコムはROEを重要な指標として位置付けており、40%を目安としております。

一般的な目安として、ROEは10%を超えれば悪くはないと言われることがあり、カカクコムの目安がいかに高いかがわかるかと思います。

カカクコムのROEとROEの各構成要素の推移を見てみると、以下の通りとなります。

2020年3月期までのROEは、40%を超える非常に高い水準です。

総資本回転率や財務レバレッジは高くないのですが、売上収益当期純利益率が非常に高いため、ROEも高くなっております。(財務レバレッジについては、「財務レバレッジの計算方法とは?効果的に利用すればROEが上がる?」をご参照ください。)

一方で、2021年3月期は前述の通り営業利益ベースで収益性が低下した影響で、売上収益当期純利益率が低下しており、ROEも大きく低下しました。

低下したとはいえ一般的に見えれば非常に高いROEであり、また外出自粛などの一時的な影響により低下した収益性はじきに戻ると考えられるため、依然として株主にとって魅力的なROEであることに変わりはないと言えます。

カカクコムの配当利回り(=1株当たり配当額÷株価)は、高配当株の目安である3%を下回っており、配当目的の投資対象としては魅力的でないと言えます。

5. 安全性

最後に、短期・長期の安全性について、順に見ていきましょう。

1) 短期の安全性

まずは短期の安全性の指標として、流動比率の推移について見てみましょう。

流動比率は目安の200%を超えており問題ありませんが、年々低下しているため今後は注意が必要な指標と言えます。

より短期の安全性の指標として、手元流動性比率の推移についても見てみましょう。

手元流動性比率も目安の1か月を大幅に超えているため、短期の安全性に大きな問題はないと考えられます。

2) 長期の安全性

次に、長期の安全性の指標として、自己資本比率の推移についても見てみましょう。

自己資本比率は目安の50%を超えており、借入金の割合も1%程度であるため、長期の安全性も大きな問題はないと言えます。

6. 終わりに

カカクコムの決算書について見てきましたが、いかがでしたでしょうか?

食べログは回復するか?第3の収益の柱は確立できるか?といった点に注目しながら、今後の活躍に期待しましょう。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

7. まとめ

◆価格.comの売上収益は安定的に推移。

◆食べログは予約件数に応じた課金で売上収益が増加傾向にあったが外出自粛の影響で一時的に減少。

◆新興メディア他の売上収益割合が20%を超える見込み。