「注記」の定義について皆さんご存知でしょうか?

注記とは「企業の財政状態・経営成績およびキャッシュフローの状況を判断するために必要と考えられる情報」のことを言います。

ただ、定義を聞いただけではなかなか頭に入ってこないかと思います。

また、各種資格試験や実務で注記に触れることはあるかもしれませんが、イマイチ内容が理解しづらいのではないでしょうか?

そこで今回は注記について解説していきます。

なお注記についてはビジネス会計検定の試験範囲でもあるため、興味のある方はビジネス会計検定の受験も検討してみてください。

1. 注記とは?

先述のように注記とは「企業の財政状態・経営成績およびキャッシュフローの状況を判断するために必要と考えられる情報」のことを言います。

例えば、減価償却費の方法として定率法と定額法のどちらを採用しているかという情報や、キャッシュフロー計算書のキャッシュの範囲などが注記の項目として挙げられます。

これらの項目は、経営者が何を採用するかによって利益の金額などが変わり、投資家にとって非常に重要な情報であるため、注記による開示が求められています。

注記の主な項目については以下を確認してください。

① 連結財務諸表作成のための基本となる重要な事項

② 重要な会計方針

③ 会計方針の変更

④ 表示方法の変更

⑤ 会計上の見積りの変更

⑥ 修正再表示

⑦ 重要な後発事象

⑧ 継続企業の前提

(2) 特定の項目・取引に関する注記

① セグメント情報

② リース取引

③ 関連当事者との取引

④ 親会社又は重要な関連会社

⑤ 税効果会計

⑥ 金融商品

⑦ 有価証券

⑧ デリバティブ取引

⑨ 持分法損益等

⑩ 退職給付

⑪ ストック・オプション

⑫ 企業結合、事業分離

⑬ 資産除去債務

⑭ 賃貸等不動産

(3) 貸借対照表関係

① 関係会社に対する資産、負債

② 固定資産の再評価

③ 事業用土地の再評価

④ 担保資産

⑤ 偶発債務

⑥ 手形割引高及び裏書譲渡高

⑦ 一株当たり純資産額

(4) 損益計算書・包括利益計算書関係

① 関係会社に対する売上高

② 工事損失引当金繰入額

③ 研究開発費

④ 関係会社に対する営業費用

⑤ 関係会社に係る営業外収益、営業外費用

⑥ 減損損失

⑦ 一株当たり当期純損益金額

⑧ その他の包括利益

(5) キャッシュフロー計算書関係

① 現金及び現金同等物の期末残高

② 重要な非資金取引の内容

(6) 株主資本等変動計算書関係

① 発行済株式

② 自己株式

③ 新株予約権等

④ 配当

(7) その他

① 附属明細表の作成の省略

② 会計基準の特例

今回の記事では特に重要な以下の項目について解説していきます。

・「(1) 財務諸表全般にかかわる注記」の「①連結財務諸表作成のための基本となる重要な事項~⑧継続企業の前提」

・「(2) 特定の項目・取引に関する注記」の「①セグメント情報」

・「(5) キャッシュフロー計算書関係」の「①現金及び現金同等物の期末残高」

2. 注記の記載場所

次に、注記の記載場所について見ていきましょう。

注記は原則として、キャッシュフロー計算書の次に一括して記載します。

ただし例外として、当該注記に関連する項目が記載されている計算書の末尾に記載する方法も認められています。

例えば、貸借対照表の項目に関する注記については貸借対照表の末尾に記載するといった方法です。

実務的にはほとんどの場合で原則が採用されておりますので、お手元やネット上にある有価証券報告書を実際にチェックしてみてください。

3. 財務諸表全般に関わる注記

1) 連結財務諸表作成のための基本となる重要な事項

本注記は連結において必要となる注記であり、以下のような項目が対象となります。

・持分法の適用範囲としてどこまでの会社を含めているのか?

・資産の評価基準などの会計処理方法として何を採用しているか?

2) 重要な会計方針の注記

こちらは先ほどとは異なり個別財務諸表で注記が要求され、以下の項目が対象となります。

・棚卸資産の評価基準および評価方法

・固定資産の減価償却の方法

・繰延資産の処理方法

・外貨建の資産および負債の本邦通貨への換算基準

・引当金の計上基準

・収益および費用の計上基準

・ヘッジ会計の方法

・キャッシュ・フロー計算書における資金の範囲

・その他財務諸表作成のための基本となる重要な事項

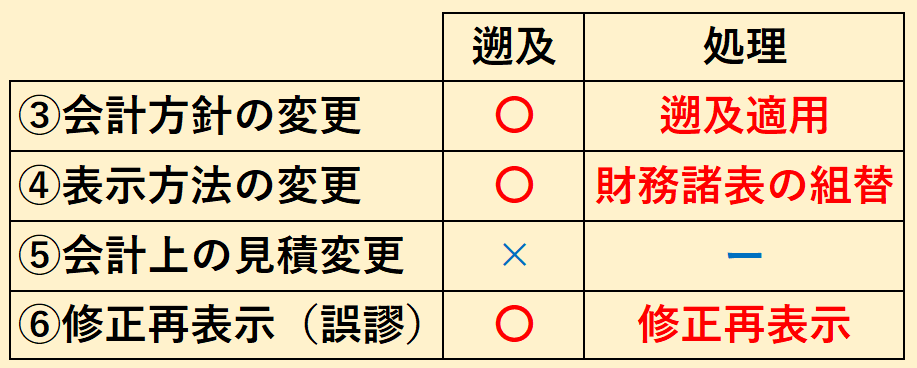

3) 会計方針の変更~修正再表示

次に「③会計方針の変更」から「⑥修正再表示」までの4つの注記については、共通する部分がありますので合わせて覚えておいてください。

共通する部分とは、4つとも当期に前期以前の会計のルールを変更する場合の注記であるという点です。

初めに結論として覚えていただきたいのはこちらの表となります。

各項目について、遡及的に処理をするのか?つまり過去に遡って影響額の算出や表示方法の変更などを行うか?あるいは過去には遡らず当期から修正するのか?といった点と、修正する場合のそれぞれの処理方法について記載した表となります。

「会計方針の変更」については「遡及適用」で処理され、「表示方法の変更」については遡及的に「財務諸表の組替」で処理され、「会計上の見積もりの変更」は遡及的には処理されず、「修正再表示」つまり誤謬が発見された場合については遡及的に「修正再表示」で処理されます。

1つずつ見ていきましょう。

① 会計方針の変更

「会計方針の変更」とは、例えば減価償却方法の変更やキャッシュフロー計算書のキャッシュの範囲を変更する、あるいは収益の認識基準を変更するといった場合のことを言います。

会計方針の変更を安易に認めた場合、利益操作につながります。

例えば、期末付近で売上を立てる必要性がでてきたため、収益の認識基準を検収基準から出荷基準に変更する場合などが考えられます。

そのため、会計方針の変更ができる場合を2つの場合に限定しております。

1つ目は会計基準その他の規則の改正または廃止、および新たな会計基準その他の規則の設定に伴って会計方針の変更を行った場合、2つ目は正当な理由によって会計方針の変更を行った場合です。

2つめの正当な理由とは、過去に適用していた会計方針が現在の会計基準に照らすと適切でない場合などに変更することが考えられますが、実務上は利益操作につながりかねないため、慎重な判断が必要となります。

この2つの場合において会計方針を変更した際は過年度に遡って会計方針を変更し、その影響額を当期に反映させます。

注記内容の詳細については以下をご参照ください。

・当該会計方針の変更を行った正当な理由

・財務諸表の主な科目に対する前事業年度における影響

・前事業年度に係る一株当たり情報に対する影響額

・前事業年度の期首における純資産額に対する累積的影響額

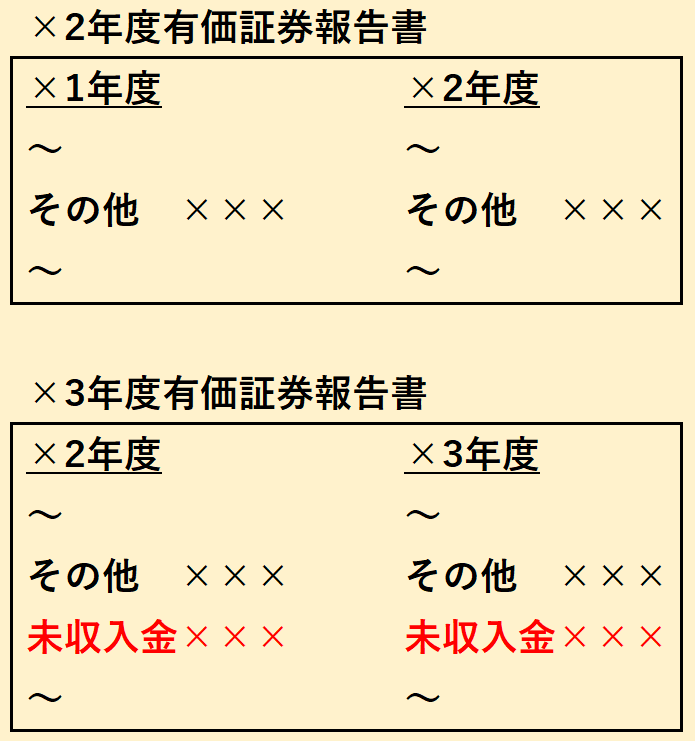

② 表示方法の変更

「表示方法の変更」とは、例えば今まで100万円未満だったので「その他」として扱っていた科目が100万円を超えてきたため未収入金という単独科目で表示するように変更したなどの場合を言います。

この場合には遡及処理が行われ、財務諸表の組替が行われます。

当期の有価証券報告書には当期と前期の2期間分の財務諸表が開示されますが、そのうちの前期部分についても表示方法の変更の内容を反映することを財務諸表の組替といいます。

例えば、×2年度の有価証券報告書において、×1年度と×2年度ともに「その他」として開示されていた項目について、×3年度の有価証券報告書においてその他の中から未収入金を単独科目で表示する場合、×3年度だけでなく前年度の×2年度の財務諸表の科目も変更することとなります。

この際の注記内容の詳細については以下をご参照ください。

・財務諸表の組替えを行った理由

・財務諸表の主な項目に係る前年度における金額

・財務諸表の組替えが実務上不可能な場合には、その理由

③ 会計上の見積もりの変更

「会計上の見積もりの変更」とは、例えば引当金の計上や資産除去債務の計上の際には様々な仮定を用いて計算しており、当期になってその仮定の内容を変更した場合のことを言います。

ここで重要となってくるのは、過年度の見積もりはその時点において入手可能な情報にもとづいて計算されており、その時点においては間違っているものではないということです。

会計上の見積もりの変更はあくまで当期に「新たに入手可能となった情報」にもとづいて実施されるものであるため、遡及修正はしません。

この際の注記内容の詳細については以下をご参照ください。

・当該会計上の見積りの変更が財務諸表に与えている影響額

・当該会計上の見積りの変更が当事業年度の翌事業年度以降の財務諸表に影響を与える可能性があり、かつ、当該影響額を合理的に見積もることができる場合には、当該影響額(合理的に見積もることが困難な場合にはその旨)

④ 修正再表示

「修正再表示」とは、誤謬があった場合、つまり間違っていた場合に修正することを言います。

ここで誤謬とは、「その原因となる行為が意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったこと、または誤って使用したことにより生じた誤り」のことをいいます。

計算ミスなどのミスのことだと思ってもらえればと思います。

この誤謬が発生した場合は過年度に遡って誤謬を訂正し、その影響を財務諸表に反映する修正再表示を実施します。

この際の注記内容の詳細については以下をご参照ください。

・財務諸表の主な科目に対する前事業年度における影響額

・前事業年度に係る一株当たり情報に対する影響額

・前事業年度の期首における純資産額に対する累積的影響額

1点注意していただきたいのは、先ほお伝えした会計上の見積もりの変更については、過去の時点での見積もりはその時点においては合理的であったことが前提となっており、過去の時点での見積もりの際にその時点で入手可能な情報を得ていなかったための計算ミスなどは誤謬となり、修正再表示となります。

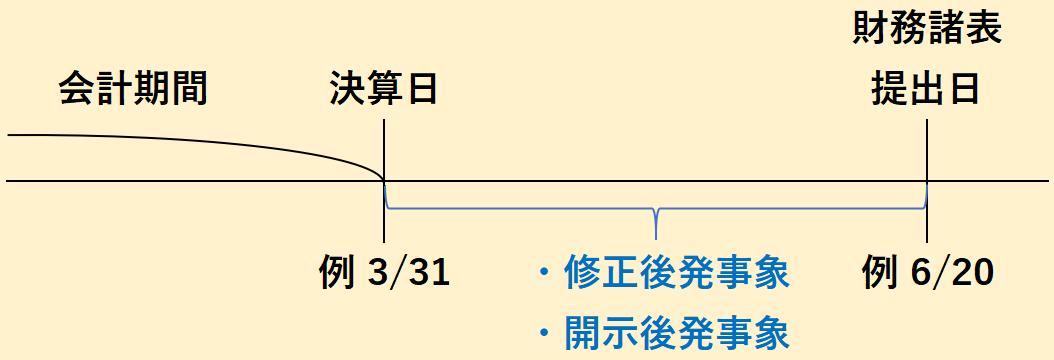

4) 重要な後発事象の注記

後発事象とは決算日の翌日から財務諸表提出日までの間に発生し、会社の財政状態、経営成績およびキャッシュフローの状況に影響を及ぼす会計事象をいいます。

例えば、決算日の3月31日の翌月の4月に主要な取引先の倒産や地震や火災などによる重要な工場の喪失などが発生した場合などがあげられます。

この場合、投資家に当該情報を早く提供しなければ、誤った投資判断をする可能性があるため、後発事象として情報提供をすることが求められております。

この情報提供の方法には、修正後発事象として処理する場合と、開示後発事象として処理する場合の2つがございます。

① 修正後発事象

修正後発事象とは、発生した実質的な原因が決算日現在においてすでに存在しているため、財務諸表を修正すべき事象であり、例えば、決算日後に販売先が倒産した場合、決算日時点ですでに販売先の財政状態が悪化していたと考えられるので、貸倒引当金の追加計上が必要となります。

② 開示後発事象

これに対して開示後発事象とは、発生した事象が翌事業年度以降の財務諸表に影響を及ぼすため、財務諸表に注記すべき事象であり、事業の譲受、新株の発行、火災などによる重大な損害の発生などがこれに該当します。

例えば決算日後に重要な工場の火災があった場合、当期の数字に影響はありませんが、来期については工場の停止による生産量の低下の影響で売上が低下する可能性などが考えられるため、開示後発事象として注記により投資家に情報を提供する必要があります。

5) 継続企業の前提に関する注記

継続企業の前提に関する注記とは、「会社が将来にわたって事業活動を継続するとの前提に重要な疑義を生じさせるような事象または状況が決算日時点で存在している」場合に必要となる注記となります。

企業会計の基準では、企業が将来にわたって事業を継続することを前提として全ての話が進められていますが、現実的には倒産する企業もあります。

そのため、端的にいってしまうと倒産しそうな場合には倒産しそうだよという情報を投資家に提供する注記が継続企業の前提に関する注記となります。

継続企業の前提は全ての活動の前提となっており、投資判断に非常に重要な影響を与えるため、注記の中でも「先頭に」継続企業の前提に関する注記を記載することとなります。

実務上、例えば2期連続で営業キャッシュフローが赤字などの継続企業の前提に関する注記があるということは、実際はその後復活できる体力が会社にあったとしても、投資家から見たらこの会社はもうダメだと思われ株を引き上げる人が増え、株価も下がり取引先からの信用力も失い、結果倒産がより近づくという悪循環に陥るため、この注記を付すかどうかは非常に慎重な判断が必要となります。

この際の注記内容の詳細については以下をご参照ください。

・当該事象・状況を解消し、または改善するための対応策

・当該重要な不確実性が認められる旨およびその理由

・当該重要な不確実性の影響を財務諸表に反映しているか否か

短期間でビジネス会計検定に合格したいなら、会計ショップのビジネス会計検定講座がおすすめです。

頻出論点を短時間で講義するので、効率的に合格を目指すことができます。

・3級講義時間:約15分×20回

・2級講義時間:約20分×20回

・確認テスト、予想問題つき

4. セグメント情報の注記

セグメント情報に関する注記は連結財務諸表のみで要求される注記となります。

連結財務諸表の作成により生じた弊害を埋め合わせるための注記ということもできます。

どういうことかと言いますと、連結財務諸表を作成することで企業集団全体の経営成績を把握することができ、また、親子間の不正な取引が反映されるのを防ぐことができますが、連結することで企業内容が複雑となり、その会社がいったい何をやっているのかといったことがかなりわかりづらくなってきたため、事業別や地域別のセグメントで区切った損益や資産負債の情報を提供するのが本注記となります。

例えば、トヨタ自動車であれば、事業別セグメントとしては自動車事業・金融事業・その他の事業の3つを開示しており、地域別セグメントとしては日本・北米・欧州・アジア・その他の地域などを開示しております。

どの企業でもかまいませんので、実際の有価証券報告書でセグメント情報の実物を必ずチェックしておいてください。

ここで、例えばトヨタであれば自動車事業・金融事業・その他の事業の3つで区分しておりますが、この区分方法は自動車業界だからこう区分するといった一律に決まった基準があるわけではなく、経営者が自社の意思決定や業績評価に実際に用いている構成単位で区分しようというマネジメント・アプローチという方法が採用されております。

マネジメント・アプローチによれば、投資家は経営者と同じ視点で意思決定を行うことができるという長所がある反面、企業ごとに区分が異なり企業間の比較可能性を損なうという短所もあります。

5. 現金及び現金同等物の期末残高の注記

キャッシュフロー計算書の「現金及び現金同等物」に最終的に何を含めるかは経営者の判断によります。

例えば、一般的に現金同等物の中には「取得日から3か月以内の定期預金」を含めることが多いですが、経営者の判断により2か月以内とすることも考えられます。

そのため、企業ごとに範囲が異なり、また、貸借対照表の「現金及び預金」と金額が異なる可能性があるので、投資者の判断に資する情報として、

・貸借対照表の「現金及び預金」とキャッシュフロー計算書の「現金及び現金同等物」の関係

を注記に開示することとなっております。

6. 終わりに

いかがでしたでしょうか?

少し細かい論点になりますが、注記は実務でも重要な内容となりますので、この機会にしっかり覚えておきましょう。

7. まとめ

◆重要な会計方針、後発事象、継続企業の前提やセグメント情報など、注記には様々な種類がある。