ビジネス会計検定2級の試験範囲である、「損益分岐点分析」。

はじめて勉強する人の中には、苦戦する人も多いです。

そこで今回は、損益分岐点分析の詳細について、解説していきます。

各種テキストや参考書には公式が多く掲載されておりますが、基本の関係を覚えれば、ほとんど公式の暗記は不要です。

1. 損益分岐点分析(CVP分析)とは?

とは?.jpg)

まず、言葉の定義ですが、損益分岐点分析は別名、CVP分析とも言います。

費用を表すCost、売上高を表すVolume、利益を表すProfitの頭文字をとった名称となります。

ここで、売上は単価×数量で表され 、単価が一定の場合、販売数量に売上は比例することになります。

一方で、費用はどうなるでしょうか?

売上同様に数量に比例して、増えていくだけでしょうか?

例えば、皆さんがコンビニを経営していたとして、販売数量に比例して販売物の原価が変動費として増えていきます。

しかし、実際にかかる費用はこれだけではなく、店舗の家賃や水道光熱費、従業員の給料などは、販売数量に関係なく発生する、固定費となります。

それでは極端な例ですが、販売数量が0だった場合、費用は0でしょうか?

先ほどお話した通り、販売数量が仮に0でも、固定費の部分は発生します。

すなわち、コンビニ経営を行う上で、最低限この固定費部分を回収しないと、毎月赤字が続くこととなります。

そこで、固定費部分を回収でき、利益が発生し始める販売数量・売上高の時点のことを損益分岐点と呼び、この損益分岐点を求めることを損益分岐点分析と呼びます。

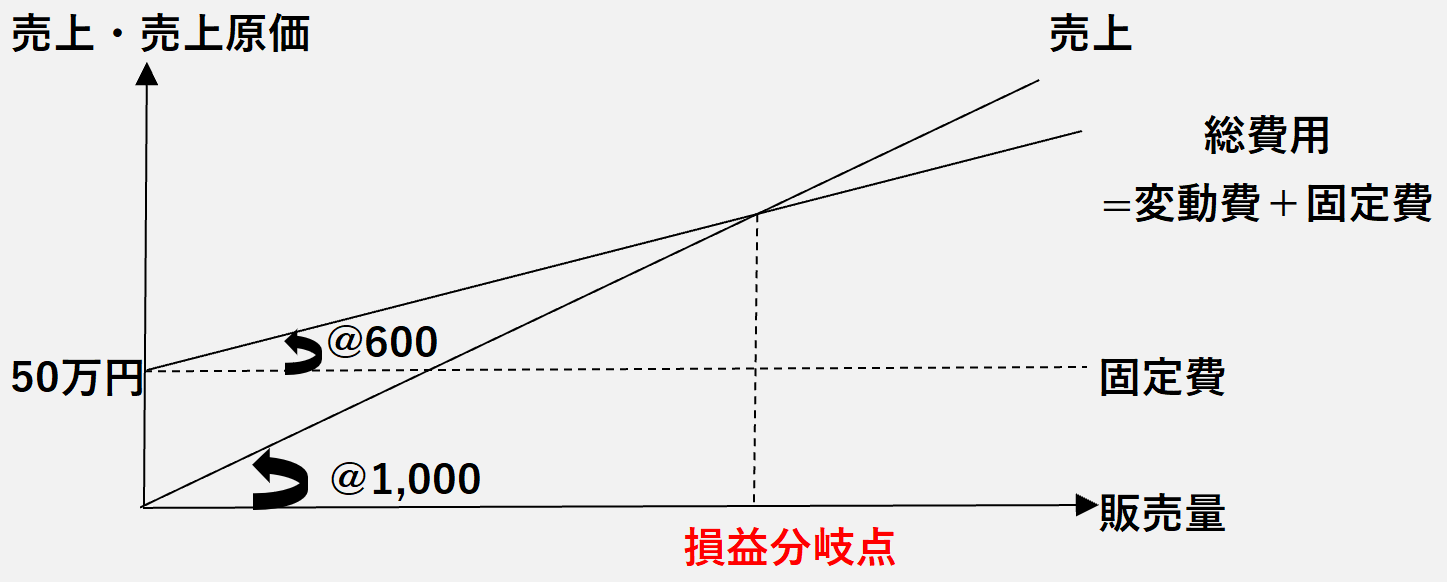

以下の図をみてください。

左右の軸が販売数量を表しており、上下の軸が売上高(つまり収益)・売上原価(つまり費用)を表しております。

具体例として、先ほどのコンビニ経営において、商品1個当たり1,000円で販売しており、その仕入れ値、つまり変動費が1個当たり600円で、家賃などの固定費が50万円だったとします。

まず、売上については販売数量が0の時は当然に0となり、販売数量が伸びれば伸びるほど、1,000円ずつ比例的に売上も伸びていきます。

一方で費用面については、販売数量が0の場合でも固定費50万円は発生するため、50万円からスタートして販売数量が伸びれば伸びるほど、600円ずつ比例的に費用がかかっていきます。

ここで、売上と費用の線が交わる点のことを、損益分岐点と呼びます。

つまり、損益分岐点より左側の場合は費用の方が大きいため損失が発生している一方で、損益分岐点より右側の場合は収益の方が大きいため利益が発生しており、損益分岐点においては利益が0となります。

以上が、損益分岐点の概要となります。

2. 損益分岐点売上高

それでは具体的に、損益分岐点売上高を求める方法を、紹介していきます。

テキスト・参考書などにはいくつかの公式が載っておりますが、損益分岐点売上高を求める際は、以下の関係式さえ覚えれば、ほとんどの問題は解くことができます。

売上高から変動費を引いたものを限界利益といい、限界利益から固定費を引くと利益が求まる、という関係となります。

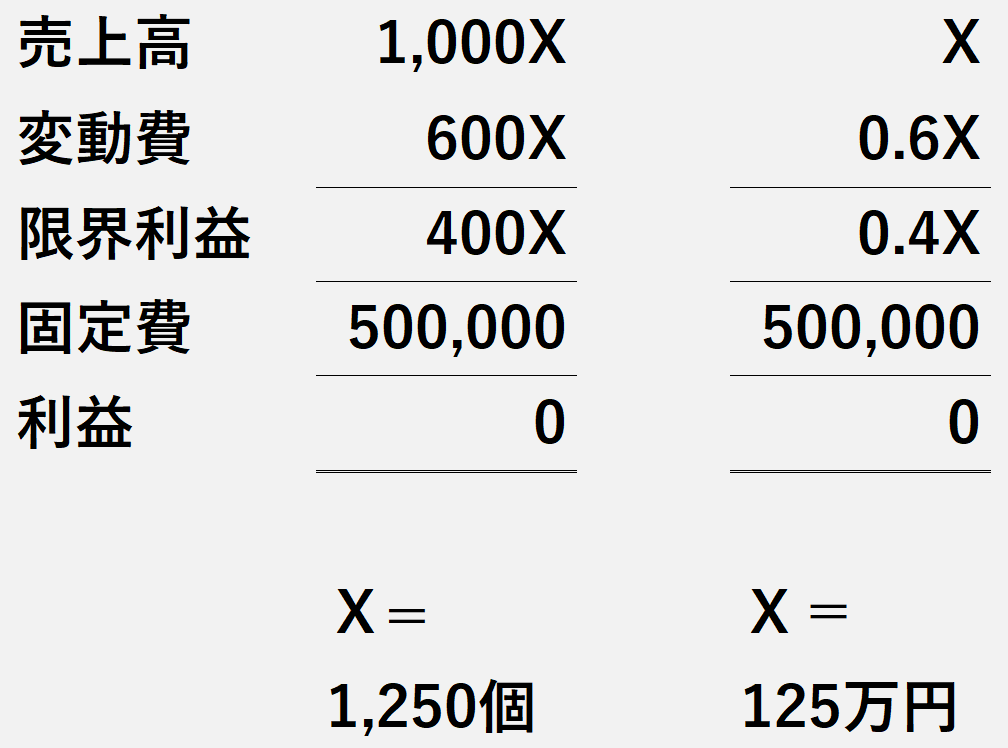

例えば、先ほどのコンビニの例の損益分岐点売上高を求めようと考えた場合、販売数量をXと置くと、売上高は1,000X、変動費も同様に600Xとなり、限界利益は差額の400Xとなります。

そして、固定費は50万円であり、損益分岐点においては利益が0となるため利益を0とすると、「限界利益400X ー 固定費50万 =0」となり、販売数量Xは1,250個となります。

よって、損益分岐点売上高は、1,000円かける1,250個で、125万円となります。

また、問題によっては、損益分岐点売上高をXとして求める場合もございます。

この場合、損益分岐点売上高を1とすると変動比率は0.6となり、限界利益率は0.4となるため、「限界利益0.4X-固定費50万=0」となり、先ほどと同様に損益分岐点売上高は125万円となります。

へたに公式を覚えるのではなく、この関係性をしっかり意識しておけば、基本的な問題は全て解けますので、「限界利益」や「限界利益率」と売上・変動費・固定費・利益の関係性について、頭に入れておいてください。

(例題)

【問題】

:損益分岐点売上高ー問題-1.png)

【解答】

:損益分岐点売上高ー解答-1.png)

短期間でビジネス会計検定に合格したいなら、会計ショップのビジネス会計検定講座がおすすめです。

頻出論点を短時間で講義するので、効率的に合格を目指すことができます。

・3級講義時間:約15分×20回

・2級講義時間:約20分×20回

・確認テスト、予想問題つき

3. 損益分岐点比率

それでは、最低限覚えておかなければならない公式について、順に解説していきます。

まずは、損益分岐点比率から、説明していきます。

式は以下となります。

損益分岐点比率は、実際の売上高を100%としたときに、損益分岐点売上高がどの位置にあるかを示した指標となります。

損益分岐点売上高を実際の売上高でわるのですが、こちらは高ければ良いのでしょうか?それとも低ければ良いのでしょうか?

損益分岐点売上高はあくまで利益が0となる点であり、この点よりも実際の売上高が大きければ大きいほど利益が多くでるため、 損益分岐点比率は低いほど望ましいということができます。

(例題)

【問題】

:損益分岐点比率ー問題.png)

【解答】

:損益分岐点比率ー解答.png)

4. 経営安全率(安全余裕率)

損益分岐点比率と裏表の関係にある指標として、経営安全率(安全余裕率)というものがあります。

式は以下となります。

経営安全率は、仮に売上高が実績値に達していなかった場合でも、損失にならない余裕がどの程度あるかを示す指標となります。

損益分岐点比率が低いほど望ましいということは、100%から損益分岐点比率を引いた経営安全率は、逆に高いほど望ましいということができます。

この2つの指標の関係については、以下の図をみてください。

売上高を100%とした場合の損益分岐点売上高の比率が損益分岐点比率であるため、図の青色部分となります。

また、100%から損益分岐点比率を引いたのが経営安全率となるため、図の赤色部分が経営安全率となります。

この図からもわかるように、損益分岐点比率が低いほどより少ない販売量で利益が出始めるため望ましく、経営安全率が高いほど右側にいきより多くの利益がでるため望ましいということができます。

(例題)

【問題】

:経営安全率ー問題.png)

【解答】

:経営安全率ー解答.png)

5. 終わりに

いかがでしたでしょうか?

損益分岐点分析について、理解が深まりましたでしょうか?

基本の関係性をしっかり押さえれば、ほとんどの問題に対応することが可能です。

理解しただけでは身に付きませんので、問題集などのアウトプットを忘れずに実施してください。

6. まとめ

◆「売上高 – 変動費 = 限界利益」「限界利益 – 固定費 = 利益」

◆損益分岐点比率は低いほど、経営安全率は高いほど望ましい。