小切手という言葉は聞いたことがあっても実際にどういったものか具体的に想像できる人は少ないのではないでしょうか。

そこで今回は簿記検定でも出題される小切手について、実務上の注意点も交えながら解説していきます。

他の決済手段である現金、掛け取引(売掛金・買掛金)、約束手形(受取手形・支払手形)などと同様に大事な論点ですので、しっかり理解しておいた方が良いです。

決算手段周りはまとめて頭に入れておくことで理解が進み、試験本番でも焦らず問題を解くことができます。

*参考

掛け取引について:「簿記:売掛金と買掛金のポイント3選!」

約束手形について:「簿記:約束手形とは?裏書譲渡・割引きとは?」

1. 小切手とは?

小切手は金額が記載された証書で現金の代わりに決済手段として利用することができるものです。

多額の現金を取引のたびに持ち運ぶと実務上不便であり、また盗難のリスクもあるため、小切手が利用されます。

自分が振り出した小切手を相手が銀行に持ち込むと、相手の取引銀行と自分の取引銀行との間で決済が行われ、その結果として自分の当座預金口座から小切手記載の金額が引き落とされます。

このように小切手の使用には必ず当座預金口座が必要となり、銀行と当座取引契約を結んでおく必要があります。

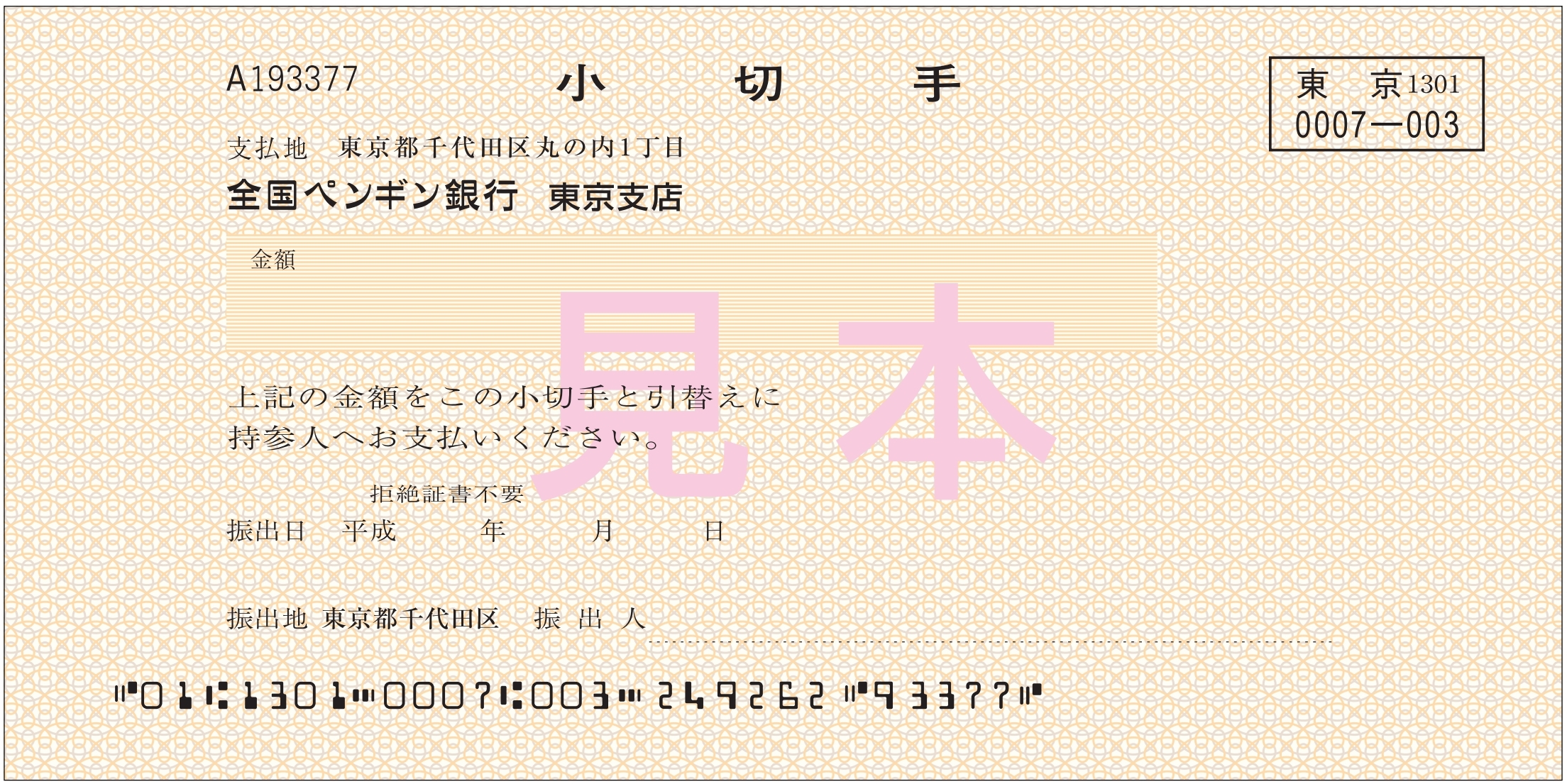

・小切手見本

*全国銀行協会ホームページより抜粋

同じ証書での支払い手段としては約束手形があります。

両決済手段の違いは以下となります。

・小切手:受領した時点から決済が可能。

約束手形については「簿記:約束手形とは?裏書譲渡・割引きとは?」をご参照ください。

2. 小切手の仕訳

それでは具体的な仕訳について見ていきましょう。

特に小切手を受け取った際の仕訳は間違いやすいので注意してください。

1) 小切手を振り出した際の仕訳

前述のように小切手を振り出した際は自社の当座預金口座から引き落とされます。

商品30万円分を仕入れ代金は小切手を振り出して支払った。

| 借方 | 貸方 |

| 仕入 300,000 |

当座預金 300,000 |

2) 小切手を受け取った際の仕訳

これに対して小切手を受け取った場合、受け取った小切手が「他人(他社)」が振り出したものか、「自己(自社)」が振り出したものかで仕訳が異なります。

① 他人振出小切手を受け取った場合

他人が振り出した小切手を支払手段として受け取った場合、この小切手を銀行に持っていけば現金がもらえるため、現金の増加で処理します。

小切手を受け取った段階で現金と同様のものを受領したということで、このタイミングで現金を増加させます。

当社は商品をA社に20万円で売り上げ代金としてA社振り出しの小切手を受領した。

| 借方 | 貸方 |

| 現金 200,000 |

売上 200,000 |

② 自己振出小切手を受け取った場合

自社が振り出した小切手を支払手段として受け取った場合は、当座預金の増加で処理します。

小切手を振り出した際の仕訳で当座預金を減少させており、その小切手が戻ってきたため反対の仕訳を切る必要があり、当座預金を増加させます。

小切手を振り出した段階では当座預金口座から支払う予定だったが、その小切手が自分のところに戻ってきたため、当座預金口座から支払う必要がなくなったということを意味しております。

当社は商品をA社に20万円で売り上げ代金として当社が以前振り出した小切手を受領した。

| 借方 | 貸方 |

| 当座預金 200,000 |

売上 200,000 |

小切手を受領した問題が出題されたら必ず「振出人は誰なのか?」を確認してください。

このポイントを押さえていれば小切手の設問は問題ないです。

3. 実務上の注意点

それでは、実務上の留意点について見ていきましょう。

1) 金額誤記の場合は再作成

金額を誤って記載してしまった場合、訂正することはできませんので必ず再作成する必要があります。

勝手に訂正印などで修正しないようにしましょう。

2) 線引小切手

2本の平行線が引かれ中が空欄かあるいは銀行と記載された小切手を線引小切手と言います。

普通の小切手を紛失した場合、悪意のある第3者がそれを銀行に持っていき現金化することができてしまいます。

一方で線引小切手の場合、振り出した人(会社)の取引銀行でのみ現金化が可能なので、誰が現金化したのか追跡がしやすく、盗難や不正の防止に役立ちます。

3) 先日付小切手

振出日より先の日付が記載されている小切手を先日付小切手と言います。

振出人としては今口座に残高がないので先日付の日付まで銀行には持っていかないでねといった意味で振り出しております。

ただ、受取人が先日付より早い日付で銀行に持っていって現金化することも可能であり、その際に銀行残高がないと不渡りになってしまうため、先日付小切手を使用する場合は双方注意が必要です。

簿記講座の元運営責任者が、「講座代金(安さ)」と「講座との相性(わかりやすさ)」の観点から、おすすめ通信講座を以下の5つに絞り、メリット・デメリットについて解説してみました。

・クレアール

・フォーサイト

・ネットスクール

・CPA会計学院

・スタディング

詳細は「簿記の通信講座おすすめ5選!安さとわかりやすさで比較すると..」をご確認ください。

4. 終わりに

いかがでしたでしょうか?

小切手は振り出した側と受け取った側で使用される勘定科目が異なるので注意が必要です。

他の決済手段である掛け取引・約束手形と合わせて学習を進めてください。

(勘定科目の一覧については「簿記の勘定科目一覧&覚え方のポイント!」をご参照ください。)

5. まとめ

◆小切手の受領:現金の増加(自己振出小切手の場合は当座預金の増加)