ビジネス会計検定で学ぶ「一株当たり分析」「一人当たり分析」の各指標は、株式投資を行う際の、参考指標となります。

具体的には、以下の目次にある、13指標となります。

そこで今回は、株式投資に役立つビジネス会計検定の各指標について、解説していきます。

1. EPS(1株当たり当期純利益)

2. PER(株価収益率)

3. BPS(1株当たり純資産)

4. PBR(株価純資産倍率)

5. CFPS(1株当たりCF)

6. PCFR(株価CF倍率)

7. 1株当たり配当額

8. 配当性向

9. 配当利回り

10. 株主資本配当率(DOE)

11. 株式益回り

12. 時価総額

13. 一人当たり分析

14. 終わりに

15. まとめ

1. EPS(1株当たり当期純利益)

それではまず、EPS(Earnings Per Share ・1株当たり当期純利益)から、見ていきましょう。

式は以下となります。

連結を前提とした場合は、分子が「親会社株主に帰属する当期純利益」となります。

会社により発行済株式数は大きく異なるため、本指標で企業間の比較を行うことはできず、あくまで同一企業の期間推移で良し悪しを判断することとなります。

また、EPSは、次にお伝えするPER(株価収益率)の分母となります。

(例題)

【問題】

:EPSー問題.png)

【解答】

:EPSー解答.png)

2. PER(株価収益率)

.jpg)

次に、PER(Price Earnings Ratio・株価収益率)について、見ていきましょう。

式は以下となります。

アルファベットは、「ピーイーアール」又は「パー」と読みます。

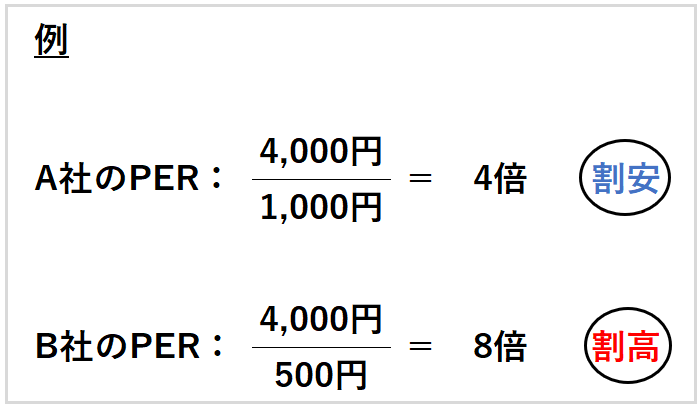

PERは、企業の利益水準に対して、相対的に株価が高いか低いかを判断する、指標となります。

一般的にPERが低いとその企業の株は割安、PERが高いと割高と言われております。

例えば、分子の株価が4,000円で全く同じ企業があり、同じ4,000円の株価でも、A社は1株当たり1,000円の利益を上げている一方で、B社は500円の利益しか上げていなかった場合、1,000円の利益を上げているA社の方がお得、つまり割安と判断できます。

この際に、1,000円の利益を上げているA社の方が分母の利益が大きくなり、株価収益率が低くなるため、低い方がお得と言うことができます。

しかし、PERが単に高い、低いで判断するのではなく、その業界の平均的なPERやライバル企業のPER、あるいはその企業の成長性などをしっかり見極めて、総合的に判断する必要があります。

(例題1)

【問題】

:PERー問題.png)

【解答】

:PERー解答.png)

(例題2)

【問題】

:PER割高割安ー問題-1.png)

【解答】

:PER割高割安ー解答-1.png)

3. BPS(1株当たり純資産)

.jpg)

次に、BPS(Book-value Per Share・1株当たり純資産)について、見ていきましょう。

式は以下となります。

前述のEPS(1株当たり当期純利益)は、それ自体ではあまり意味を持ちませんが、BPS(1株当たり純資産)は、これ自体でも「最低株価の目安」としての意味を持っております。

仮に今すぐに会社を解散した場合、資産を売却して負債を返済し、残った純資産を株主に分配します。

この際に1株当たり純資産は、1株当たりで株主に払い戻される金額となります。

したがって、株価はこの金額を下回らないとされています。

(例題)

【問題】

:BPSー問題.png)

【解答】

:BPSー解答.png)

4. PBR(株価純資産倍率)

.jpg)

次に、PBR(Price Book-value Ratio・株価純資産倍率)について、見ていきましょう。

式は以下となります。

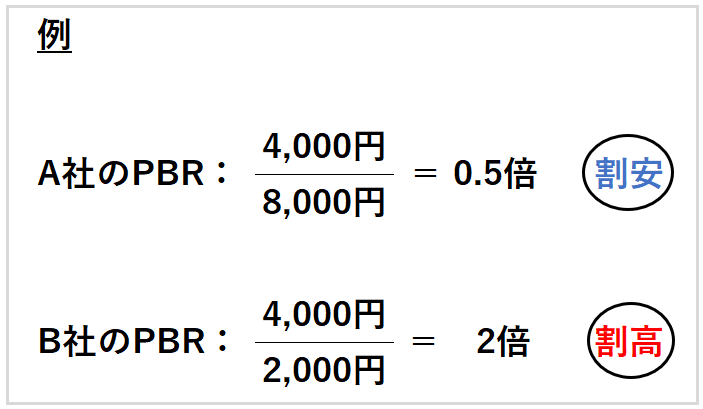

分母の1株当たり純資産は先ほどお伝えしたように、会社を今解散した際の価値、つまり『解散価値』を表しており、最低株価の目安と考えられます。

一方で、分子の1株当たり株式時価は、貸借対照表などの貨幣額にあらわされる価値「以外も」加味したものであり、企業活動が継続すると仮定した場合の、対象企業の『将来性』を市場がどう評価しているかを表しております。

一般的に、PBRが1倍より高ければ、つまり、分母の解散価値よりも分子の企業が継続した場合の価値の方が高いと判断できる場合は割高となり、反対に1倍より低ければ割安と判断されます。

例えば、分子の1株当たり株価が4,000円のA社とB社があったとして、同じ4,000円の株価でも、A社は8,000円の1株当たり純資産、つまり今解散したら8,000円も回収できる株が、4,000円の株価となっているため、「割安」と判断することができます。

また、B社は2,000円の1株当たり純資産、つまり今解散したら2,000円しか回収できない株が、4,000円の株価となっているため、「割高」と判断することができます。

ただし、1倍以上か以下かというのはあくまで1つの目安に過ぎず、他の指標と合わせて総合的に判断する必要があります。

(例題1)

【問題】

:PBRー問題.png)

【解答】

:PBRー解答.png)

(例題2)

【問題】

:PBR割高割安ー問題-1.png)

【解答】

:PBR割高割安ー解答-1.png)

短期間でビジネス会計検定に合格したいなら、会計ショップのビジネス会計検定講座がおすすめです。

頻出論点を短時間で講義するので、効率的に合格を目指すことができます。

・3級講義時間:約15分×20回

・2級講義時間:約20分×20回

・確認テスト、予想問題つき

5. CFPS(1株当たりCF)

次に、CFPS(Cash Flow Per Share・1株当たりキャッシュフロー)について、見ていきましょう。

式は以下となります。

1株当たりキャッシュフローは、前述のEPS(1株当たり当期純利益)のキャッシュフローバージョンであり、分子が当期純利益ではなく、営業キャッシュフローとなった、EPSを補完する指標となります。

分母の発行済み株式数は、会社により大きく異なるため、EPSと同様に本指標で企業間の比較を行うことはできず、あくまで同一企業の期間推移で、良し悪しを判断することとなります。

また、詳細は後からお伝えしますが、CFPSはEPSと比較すると、減価償却費などの影響から、マイナスの値になりにくい点も特徴として挙げられます。

あくまでEPSと比べてマイナスになりにくいという意味であり、マイナスにならないというわけではありませんので、注意してください。

CFPSは、次にお伝えするPCFR(株価キャッシュフロー倍率)の基礎指標、つまりは分母となります。

(例題)

【問題】

:CFPSー問題.png)

【解答】

:CFPSー解答.png)

6. PCFR(株価CF倍率)

次に、PCFR(Price Cash Flow Ratio・株価キャッシュフロー倍率)について、見ていきましょう。

式は以下となります。

株価キャッシュフロー倍率は、前述のPER(株価収益率)のキャッシュフローバージョンであり、分子が1株当たり当期純利益ではなく、1株当たりキャッシュフローとなっております。

PERと同様に、PCFRが低いとその企業の株は「割安」、PCFRが高いと「割高」と判断されます。

ここで、PERとPCFRの違い、つまりは利益とキャッシュフローの違いの1つとして、減価償却費が考えられます。

PERで用いられる当期純利益は、減価償却費が費用として引かれております。

これに対して、PCFRに用いられる営業キャッシュフローからは、実際のキャッシュの動きを伴わない減価償却費は、控除されません。

営業キャッシュフローの間接法を思い出していただければと思うのですが、非資金項目として、減価償却費は税金等調整前当期純利益に足しておりました。

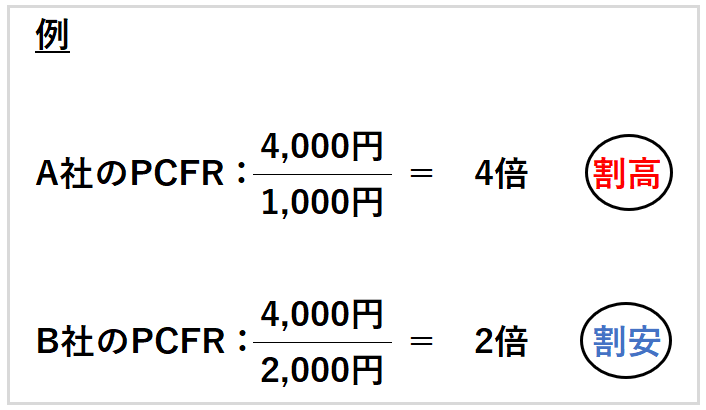

つまり、設備投資をたくさん行い多額の減価償却費が発生する、製造業や不動産業などにおいては、PERの分母の1株あたり当期純利益よりも、PCFRの分母の1株当たりキャッシュフローの方が、減価償却費の分大きくなる可能性があります。

例えば、先ほどのPERの例題において、A社は設備投資をあまり必要としないIT企業であったため、PERの分母である1株当たり当期純利益とPCFRの分母である1株当たりキャッシュフローが、同額の1,000円だったとします。

一方で、B社は製造業であり多額の減価償却費が発生した結果、1株当たり当期純利益500円に対して、1株当たりキャッシュフローが2,000円となったとすると、PCFRの観点からはPERとは反対に、B社の方が割安と判断することができます。

このようにPCFRは、PERなどの他の指標を補完しながら利用することが、想定されます。

また、単に高い、低いで判断するのではなく、その業界の平均的なPCFRやライバル企業のPCFR、あるいはその企業の成長性などをしっかり見極めて、総合的に判断する必要があります。

(例題1)

【問題】

:PCFRー問題.png)

【解答】

:PCFRー解答.png)

(例題2)

【問題】

:PCFR割高割安ー問題.png)

【解答】

:PCFR割高割安ー解答.png)

①~⑥については、大きく分けて「損益計算書(PL)に関する指標」(①②)、「貸借対照表(BS)に関する指標」(③④)、「キャッシュフロー計算書(CF)に関する指標」(⑤⑥)の3つに分類できます。

EPSはPERの基礎指標として、BPSはPBRの基礎指標として、CFPSはPCFRの基礎指標として用いられる、という関係も意識すると、覚えやすいかと思います。

.png)

.png)

今まで解説してきた6つの指標のアルファベット表記について、覚え方をお伝えしていきます。

と言っても、何も難しいことはなく、分子・分母の順番で、アルファベット表記されていると覚えてください。

EPS(Earnings Per Share)であれば、Earnings・利益が分子で、Share・株式数が分母となります。

PER(Price Earnings Ratio)であれば、Price・株価が分子で、Earnings・利益が分母となります。

BPS(Book-value Per Share)であれば、Book-value・純資産が分子で、Share・株式数が分母となります。

PBR(Price Book-value Ratio)であれば、Price・株価が分子で、Book-value・純資産が分母となります。

CFPS(Cash Flow Per Share)であれば、Cash Flowが分子で、Share・株式数が分母となります。

PCFR(Price Cash Flow Ratio)であれば、Price・株価が分子で、Cash Flowが分母となります。

試験や実務において、アルファベットで問われることも多々ありますので、この機会に頭に入れておいてください。

7. 1株当たり配当額

次に、1株当たり配当額について、見ていきましょう。

式は以下となります。

皆さんの中には、配当はそもそも1株当たりいくらで公表されているから、この指標はいらないのではないか?と思われた方もいるかもしれません。

ただ、年度の配当とは別に、期中に中間配当を実施している会社もあり、年度の配当と中間配当で1株あたりの配当額は異なるため、一会計期間中の平均額として、1株当たり配当額という指標が使用されます。

(例題)

【問題】

:1株当たり配当額ー問題.png)

【解答】

:1株当たり配当額ー解答.png)

8. 配当性向

次に、配当性向について、見ていきましょう。

式は以下となります。

配当性向とは、当期純利益のうち、配当金として分配された割合のことをいいます。

株主は出資したお金を会社からは直接回収できず、株式市場で第三者に株を売却することでお金を回収できますが、配当というかたちであれば、会社から直接回収することができます。

そのため株主からしてみれば、会社が稼いだお金のうちいくら配当してくれるか?というのは非常に重要な指標となります。

ただし注意していただきたいのは、配当性向が高ければ高いほどいいのかというと、必ずしもそうとは言えません。

配当性向が高いということは逆に、企業内に留保される利益が少なくなり、将来に向けて投資をするための原資がなくなってしまい、結果として将来配当が貰えなくなる、あるいは株価が上がらなくなる可能性があることを意味しております。

そのため、一概に配当性向が高いからといって、良いとは限りません。

(例題)

【問題】

:配当性向ー問題.png)

【解答】

:配当性向ー解答.png)

9. 配当利回り

次に、配当利回りについて、見ていきましょう。

式は以下となります。

配当利回りとは、株主の出資額に対する、配当額の割合を示す指標となります。

借入金(他人資本)で発生する利息の自己資本バージョンだととなります。

つまり、借入金の場合は銀行などの債権者に対して、毎年利息を数パーセント支払っており、これと同様に株主に対しては、株価を基準として配当を毎年何パーセント支払っているのか?といったことがわかる指標となります。

投資する側から見れば、配当利回りが預金利息以上であれば、銀行に預けるより株を買った方がお得かもしれない、といった判断材料になります。

(例題)

【問題】

:配当利回りー問題-1.png)

【解答】

:配当利回りー解答-1.png)

10. 株主資本配当率(DOE)

次に、株主資本配当率について、見ていきましょう。

式は以下となります。

株主資本配当率は、株主の出資に対する、配当金の還元額を表す指標となります。

アルファベットでは、DOEと表記されます。

ここで、株主資本配当率は、配当性向と自己資本利益率に分解することができます。

株主は、出資したお金をインカム・ゲイン、つまりは配当金で回収するか、キャピタル・ゲイン、つまりは株価の値上がり益で回収することで、利益を得ることができます。

インカム・ゲインの還元率を意味する配当性向を高めるか、キャピタル・ゲインを導く要因となる自己資本利益率を高めることで、株主資本配当率を高めることができます。

の分解.png)

株主資本配当率については、とりあえずは配当性向と自己資本利益率に分解できるといった点を、押さえておいてください。

(例題)

【問題】

:株主資本配当率ー問題.png)

【解答】

:株主資本配当率ー解答.png)

11. 株式益回り

次に、株式益回りについて、見ていきましょう。

式は以下となります。

株式益回りは、先ほど説明したPER(株価収益率)の逆数となっており、株価収益率と同様に考えることができるため、詳細は割愛します。

(例題1)

【問題】

:株式益回りー問題.png)

【解答】

:株式益回りー解答.png)

(例題2)

【問題】

:株式益回り割高割安ー問題.png)

【解答】

:株式益回り割高割安ー解答.png)

12. 時価総額

次に、時価総額について、見ていきましょう。

式は以下となります。

時価総額とは、企業に対する資本市場の総合的な評価額のことをいいます。

1株当たり株価に発行済株式数をかけて計算される、絶対額となります。

従来より株式投資をする際は、1株当たりの価値の方が注目されておりましたが、近年では会社全体としての価値を表す時価総額も海外企業などと比較しやすく、注目が集まっております。

また、一般的に時価総額が小さい企業の方が、M&Aの対象となりやすいといった点も、合わせて押さえておいてください。

(例題1)

【問題】

:時価総額ー問題.png)

【解答】

:時価総額ー解答.png)

(例題2)

【問題】

:買収されやすいのはどっちー問題.png)

【解答】

:買収されやすいのはどっちー解答.png)

以上①~⑫までが、1株当たり分析となります。

13. 1人当たり分析

最後に、1人当たり分析について、見ていきましょう。

1人当たり分析は、売上高・営業利益・総資産・有形固定資産などを、従業員数で割った値となります。

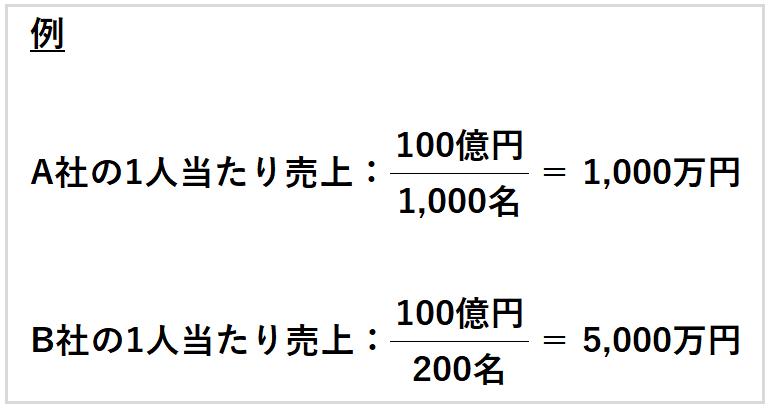

1人当たり売上高を例にとると、従業員1人に換算するといくらの売上をあげているのかを表す指標となり、近年重要性が高まっている指標となります。

企業規模が大きい企業だと、なかなか1人当たりの売上というのは意識しずらいですが、各企業の労働効率を測るうえでは非常に重要な指標となります。

例えば、従業員1,000名で100億円の売上を稼いでいるA社であれば、1人当たり売上は1,000万円となりますが、同じ売上100億円を200名で稼いでいるB社の1人当たり売上は5,000万円となり、B社の方が労働効率が高いということができます。

また、各従業員が自身にかかっているコストを意識する上でも、重要となってきます。

先ほどの例で1人当たり売上が1,000万円のA社の場合、単純計算ですが、自身の年収や福利厚生費などを合計したものが1,000万円を超えていたら、会社に対して損失となっている可能性があります。

それであれば問題なさそうと思う方もいるかと思いますが、実際はさらに、広告宣伝費や減価償却費などのその他の費用も各従業員で負担していくと、1,000万円を超えることは十分ありえるかと思います。

1人当たり売上を例に説明してきましたが、他の指標でも同様に、従業員数で割ることで計算することができます。

1人当たり総資産のことを「労働集約率(資本集約率)」、1人当たり有形固定資産のことを「労働装備率」と呼び、このあたりの名称は知っておいて損はないかと思います。

(例題1)

【問題】

:1人当たり売上高-問題-1.png)

:1人当たり売上高-解答-1.png)

(例題2)

【問題】

:資本集約率-問題.png)

【解答】

:資本集約率-解答.png)

(例題3)

【問題】

:労働装備率-問題-1.png)

【解答】

:労働装備率-解答-1.png)

14. 終わりに

いかがでしたでしょうか?

知識は使用してこそ価値があります。

今回説明した指標を、実際の株式投資に応用してみてください。

自分の手を実際に動かして計算してみるのが、知識定着のコツです。

そして、今回扱った内容は全てビジネス会計検定の試験範囲ですので、興味のある方はビジネス会計検定の受験も検討してみてください。

15. まとめ

◆PER(株価収益率)

◆BPS(1株当たり純資産)

◆PBR(株価純資産倍率)

◆CFPS(1株当たりCF)

◆PCFR(株価CF倍率)

◆1株当たり配当額

◆配当性向

◆配当利回り

◆株主資本配当率(DOE)

◆株式益回り

◆時価総額

◆一人当たり分析

◆上記の指標はビジネス会計検定で学ぶことができる。