「会計」と「ファイナンス」と聞いて、すぐに違いがわかりますでしょうか?

一度は耳にしたことがあっても、それぞれの意味を理解できている人は、非常に少ないと思います。

そこで今回は、「会計」と「ファイナンス」の概要についてまず説明したうえで、具体的な事例として黒字倒産について解説し、会計とファイナンスの違いについてお伝えしていきます。

「会計」と「ファイナンス」を学ぶのにおすすめの資格についても紹介しますので、ぜひご一読ください。

1. 会計とは?

「会計」という言葉を英訳すると「accounting」となり、「説明する」ことを意味します。

具体的には、会社の売上や費用・利益などの状況を、利害関係者に報告することです。

利害関係者とは、規制する法律により変わってきますが、例えば、

・銀行などの「債権者」

・その企業で働く「従業員」

・ビジネスを行う「取引先」

などが該当します。

そして、利害関係者に報告する際に使用するのが「財務諸表(損益計算書・貸借対照表・キャッシュフロー計算書等)」となります。

また、売上・費用・利益といった会計数値の一会計期間(通常は1年)における変動は、通常実際のお金の動きとは一致しません。

例えば、1月に商品を掛けで販売した場合、1月に会計上売上が計上されますが、実際の顧客からの入金は翌月の2月となるなど、お金の動きは売上のタイミングとは一致しません。

また、固定資産を購入した際にお金は支払われますが、会計上は資産計上されるだけで費用は計上されません。

会計上は数年間にわたり、「減価償却費」として費用が計上されていきます。

2. ファイナンスとは?

ファイナンスとは、「お金の流れを管理する」ことを意味します。

具体的には、①資金をどのように運用するか、②その資金をどうやって調達するか、③運用で得たお金をどの程度分配するか、といった意思決定を行い、お金の流れを管理します。

前述の会計は「過去」又は「現在」の状況を説明するのに対して、ファイナンスは「将来」の意思決定を行う際に利用します。

また、会計は売上・費用・利益など計算上の数値を扱うのに対して、ファイナンスは実際のお金の流れを追います。

どちらが大事という話ではなく、「過去」や「現在」の状況に関する資料がないと「将来」に対する予測もできず、会計とファイナンスはともに利用することで、企業の状況をより適切に把握できるのです。

3. 黒字倒産

1) 概要

「黒字倒産」という言葉を聞いたことがありますでしょうか?

読んで字のごとく、会計上は利益がでて黒字なのに、倒産してしまうことをいいます。

ここで、会社はなぜ倒産するのでしょうか?

赤字になったら倒産すると思われる方もいるかもしれませんが、赤字だからといって必ずしも倒産するわけではありません。

お金を支払えなくなった時に、会社ははじめて倒産します。

たとえ黒字でもお金が支払えなくなった場合、会社は倒産します。

これが黒字倒産となります。

2) 具体例

具体的な例をみていきましょう。

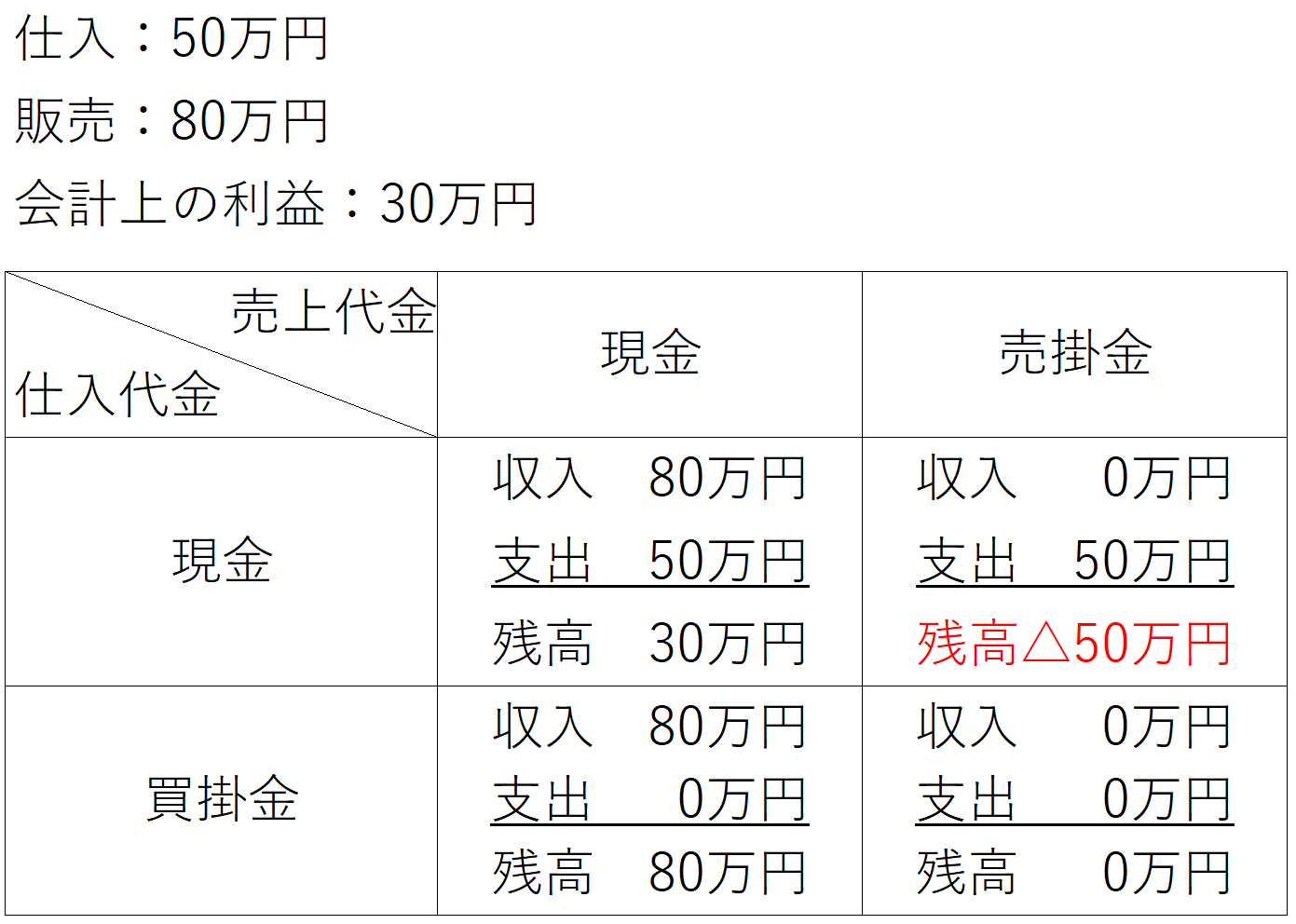

商品50万円分を仕入れて、それを80万円で販売したとします。

仕入と販売をそれぞれ「現金」と「掛け」で行った場合の、2×2パターンの現金残高を表にしたのが、以下となります。

まず、仕入・販売共に現金で行った場合、30万円の現金が手元に残ります。(表左上)

次に、仕入を掛けで、販売を現金で行った場合、80万円の現金が手元に残ります。(表左下)

さらに、仕入・販売共に掛けで行った場合、現金の動きはないので手元には何も残りません。(表右下)

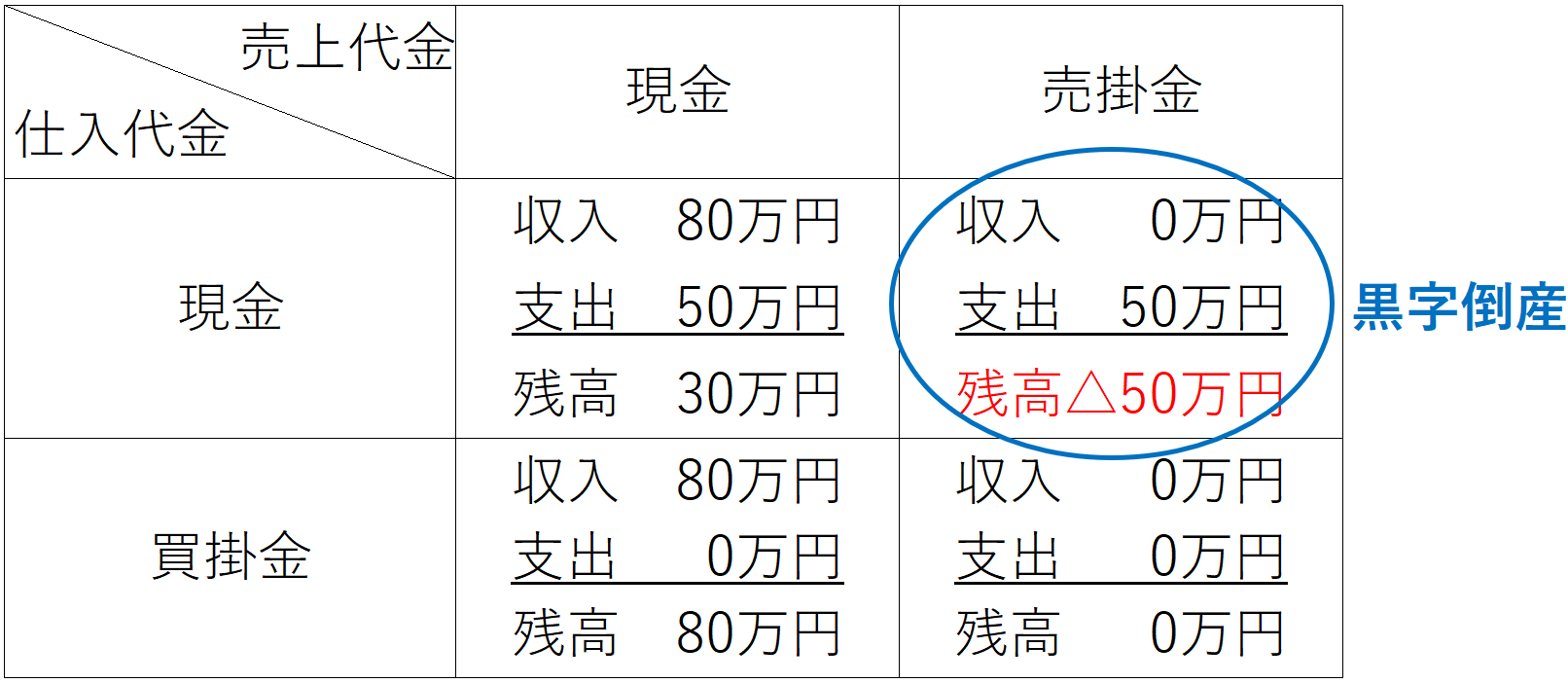

そして最後に、仕入を現金で、販売を掛けで行った場合、現金残高はマイナス50万円となり、仕入先にお金が支払えない状況となります。(表右上)

どのケースにおいても会計上は30万円の利益がでていますが、最後のケースにおいてはキャッシュフローがマイナスとっており、これが黒字倒産となります。

通常支払いが先で販売代金の回収が後になるため、最後のパターンのように支払いが先にくることは、ビジネス上発生しやすいケースとなります。

このように、会計上の利益だけでなく、お金の残高をしっかり管理しないと会社が倒産の危機に陥ってしまうため、ファイナンスの知識が求められております。

4. おススメ資格!『ビジネス会計検定』

会計とファイナンスの基礎知識を同時に学びたいという人におすすめなのが、「ビジネス会計検定」です。

損益計算書・貸借対照表などの会計知識も学べ、また、それらの会計データをもとに、企業の安全性・収益性などをどう分析していくか?といった点についても学べます。

ファイナンス面については、例えばキャッシュ・コンバージョン・サイクルについて学習することで、掛代金の支払いから回収までのお金の動きを把握することができます。

ビジネス会計検定2級で学ぶキャッシュ・コンバージョン・サイクルの例題を掲載しておきますので、何となくでいいので「こんなことを学ぶんだな」と内容を確認してみてください。

(問題)

:キャッシュコンバージョンサイクルー問題.png)

(解答)

:キャッシュコンバージョンサイクルー解答.png)

3級は50~100時間程度、2級は100~200時間程度の勉強時間で合格可能であり、難易度も手ごろで実用的な会計・ファイナンスの入門資格として、ビジネス会計検定はおすすめと言えます。

「ビジネス会計検定3級が必要ない人とは?受験要項や難易度は?」で3級の概要について解説しておりますので、ぜひ確認してみてください。

また、会計の入門資格として、ビジネス会計検定と合わせておすすめしたいのが、簿記検定。

ビジネス会計検定では企業の財務諸表を『分析する』ことに重きが置かれるのに対して、簿記検定では分析の前提となる財務諸表を「作成する」ための知識を学ぶことができます。

ビジネス会計検定と簿記検定の関係については、「ビジネス会計検定と簿記検定の共通点、相違点は?」をご確認ください。

5. 終わりに

「会計」と「ファイナンス」の概要について、ある程度理解できましたでしょうか?

ビジネスシーンにおいて非常に重要な概念ですので、ぜひこの機会に頭に入れておいてください。

また、知識を定着させるためにも、ビジネス会計検定などの資格試験の勉強を開始してみてください。

6. まとめ

◆ファイナンス:お金の流れを管理すること。

◆黒字倒産:会計上は黒字だがファイナンス上お金が支払えず倒産すること。

◆会計とファイナンス共に学べるビジネス会計検定がおすすめ。