回転すしでNo.1のシェアを誇る、スシロー。

好調な売上高や営業利益を記録しており、ライバルであるくら寿司やかっぱ寿司を年々突き放しています。

ただ実は、大きな2つのリスクを抱えております。

今回はスシローの好調ぶりや2つのリスクについて、決算書をもとに解説していきます。

1. スシローとは?

1) 基本情報

2) 事業内容

2. 右肩上がりの売上高

3. 高い原価率と低い販管費率

1) 高い原価率

2) 低い販管費率

4. 2つの大きなリスク

1) 自己資本比率が低い(借入が多い)

2) 多額のブランドとのれん

5. 資産&負債の急激な増加

6. 終わりに

7. まとめ

1. スシローとは?

1) 基本情報

① 会社情報

| 会社名 | 株式会社スシローグローバルホールディングス |

| 創業日 | 1975年7月 |

| 従業員数 | 2,863名(2020年9月末時点) |

| 主な事業 | 回転すし事業 |

| 上場日 | 2017年3月(東証一部) |

| 決算情報 | IR情報 |

② 沿革

| 1984/10 | 株式会社すし太郎設立 |

| 2003/9 | 東証二部上場 |

| 2006/4 | 代表取締役社長の交代(創業者引退) |

| 2007/8 | ユニゾンキャピタルと資本業務提携 |

| 2009/4 | 東証二部上場廃止 |

| 2009/6 | 新経営陣への移行(3代目社長就任) |

| 2011/3 | 回転寿司売上日本一を達成 |

| 2011/12 | 韓国進出 |

| 2012/9 | 英投資ファンドペルミラと戦略的業務提携 |

| 2015/2 | 代表取締役社長の交代 |

| 2015/3 | 株式会社スシローグローバルホールディングス設立 |

| 2017/3 | 東証一部上場 |

| 2018/6 | 台湾に進出 |

| 2018/7 | 国内500店舗を達成 |

| 2019/8 | 香港・シンガポールに進出 |

2) 事業内容

「スシロー」ブランドによる、直営方式の回転すし店のチェーン展開。

2. 右肩上がりの売上高

まずは、スシローの売上高を競合の「くら寿司」と「かっぱ寿司」と比較しながら、見ていきましょう。

スシローの売上高は右肩上がりに順調に拡大しており、業界No1のシェアを誇っています。

2020年度はコロナの影響で苦戦を強いられますが、テイクアウトやデリバリーの売上が前年比で170%増と好調であり、マクロ環境に応じて迅速に戦略を変えたことが功を奏しました。

また、売上高の増加率も毎年他社よりも大きく、年々差を広げている状況と言えます。

回転すし業界の売上高は、基本的には店舗数の増加に比例して増加するため、各社の店舗数の推移も見てみましょう。

スシローは店舗数も毎年順調に拡大しており、売上高が順調に拡大している大きな要因と言えます。

また、2019年~2021年は海外出店を一つの目標に掲げており、2020年度はコロナ禍においても、以下の通り新規の海外出店を増加させております。

・香港:4店舗

・シンガポール:3店舗

・韓国:2店舗

さらに、1店舗当たり売上高もスシローが一番高く、新規出店するほど他社との差を広げている状況と言えます。

スシローの1店舗当たり売上高が高い理由としては、以下が考えられます。

・高単価商品の販売

・目玉キャンペーンによる集客

・ファミリー層の獲得による客単価アップ

・アイドルタイムの集客強化

売上高を見る限りではスシローのひとり勝ちに見えますが、利益面はどうでしょうか?

そこで、営業利益と営業利益率についても、他社と比較してみましょう。

2020年度はコロナの影響で営業利益が減少しおりますが、他社と比較すると堅調に営業利益が推移していると言えます。

また、営業利益率も5%を常に超えており、利益面でもひとり勝ちの状況が続いております。

次項では、営業利益を構成する「原価」と「販管費」について、具体的に見ていきましょう。

3. 高い原価率と低い販管費率

1) 高い原価率

業界1位のスシローは2位のくら寿司と比べると、原価率が高くなっています。

一般的には原価を削減する方が、利益率が高くなり望ましいです。

しかし、スシローの場合はあえて高い原価率を維持する戦略をとることで、競合との差別化を図っております。

具体的には、「原価度外視のキャンペーン」と「割安(お得)感の演出」により、原価が高くなっていると考えられます。

順に見ていきましょう。

① 原価度外視のキャンペーン

スシローは来客数を増加させるために、原価を度外視したキャンペーンを頻繁に実施しております。

例えば、2020年10月には3回も大規模キャンペーンを実施することで、コロナ禍においても前年から大きく来客数を落とすことなく売上をキープしております。

(2020年9月期決算説明資料から抜粋)

その結果として原価率が高くなっており、キャンペーンによる原価率上昇部分は、広告宣伝費のような役割を担っていると言えます。

② 割安(お得)感の演出

原価率が高いということは、それだけ原材料にお金をかけていることを意味します。

つまりスシローの原価率が高いのは、より新鮮で質のいいネタを仕入れて、販売価格に対して割安なすしを提供している証拠でもあります。

実際にスシローの採用HPでは、原価率約50%のコンセプトについて、以下のように説明されております。

(新卒採用サイトから抜粋)

また、スシローは独自に設定している3つの価格帯について、2018年度に以下の改定を行っております。

・180円⇒150円

・280円⇒300円

中間価格帯の180円から150円への改定は原価率が上昇することを意味しますが、さらなるお得感を演出することで売上増加に貢献しております。

一方で、一般的に高単価のすしほど利益率が高い傾向にあるため、300円の高単価商品も積極的に販売することで営業利益率の改善を狙い、前述の原価率の上昇とバランスをとっていると考えられます。

他2社の原価率の簡単な特徴については、以下をご参照ください。

【くら寿司】

原価率の低いサイドメニューを充実させたり、健康志向の人に向けてシャリハーフを値段そのままで販売することで、原価を低減させております。

【かっぱ寿司】

100円寿司のパイオニアとしてロープライス路線を貫いており、結果的に原価率が高くなっております。

飲食業界の原価率は、一般的に「30%」が一つの目安と言われております。

そんな中、前述の通り回転すし業界は、いずれの会社も原価率が約45~50%と高い水準。

つまり消費者側から見れば、コスパの高い(満足度の高い)飲食ができ、これが回転すし人気の理由の一つと言えるのです。

2) 低い販管費率

スシローは原価が高い一方で、営業利益率は他社より高いです。

つまり以下の通り、販管費率が他社よりも圧倒的に低いことを意味しております。

具体的には、以下のような取り組みを実施して、業務効率を上げ人件費などを削減することで、販管費率を低下させています。

・自動土産ロッカー

・自動受付/案内システム

・専用レーン(オートウェイター)

また、すし皿全てにICチップを取り付けビッグデータを解析することで、顧客ニーズの把握や無駄な作業の軽減、廃棄量の削減にも成功しており、IT技術の積極的利用が販管費率低下につながっていると言えます。

4. 2つの大きなリスク

売上高や営業利益だけをみると、スシローはライバルよりも頭一つ抜け出して、順調に成長しているように見えます。

しかし、実はスシローは大きな2つのリスクを抱えております。

順に解説していきます。

1) 自己資本比率が低い(借入が多い)

スシローが抱える1つ目のリスクとしては、「自己資本比率が低い(借入が多い)」ことが考えられます。

スシローの自己資本比率は、他社と比べて低い水準となっております。

自己資本比率が低くなっている一番の原因は、将来返済が必要となる借入金や社債を多額に抱えている点です。

借入金・社債の残高を他社と比較してみると、以下の通り圧倒的にスシローが多いです。(くら寿司は実質無借金経営を継続しております。)

つまり、本業が順調な今は問題ありませんが、将来的に本業が傾いた際に、一気に資金繰りに困る可能性があるのです。

ただこれは裏を返せば、負債によるレバレッジを効かせることで、高い収益を上げているとも言えます。

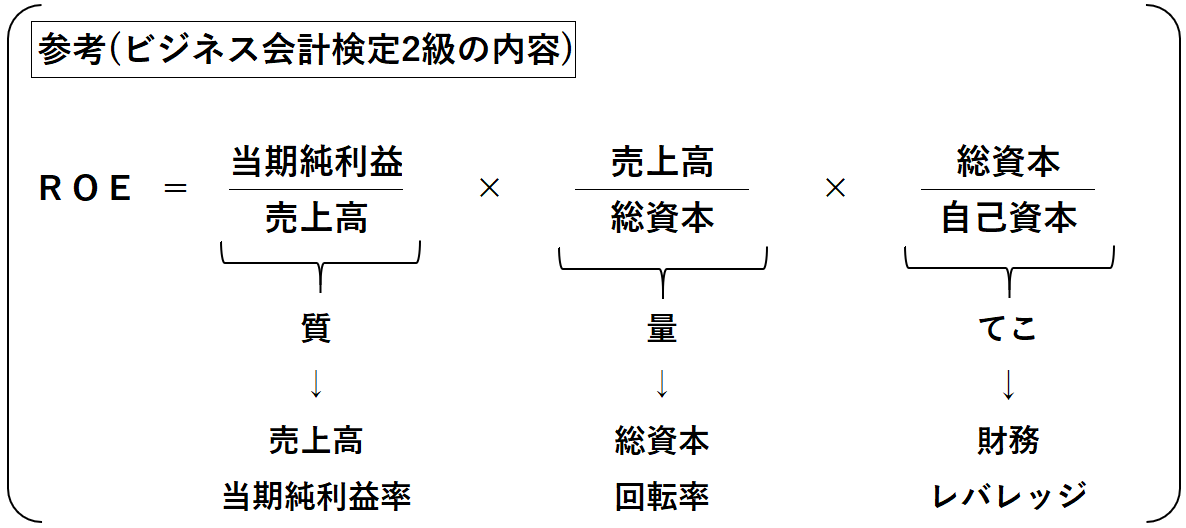

実際にROEを見てみると、競合より非常に高い数値となっております。

さらにスシローのROEを分解してみると、財務レバレッジが3~4倍と高く、負債のてこを利用してROEを拡大していることがわかります。(財務レバレッジについては、「財務レバレッジの計算方法とは?効果的に利用すればROEが上がる?」をご確認ください。)

ちなみに、2020年9月期の財務レバレッジの急激な上昇は、「5. 資産&負債の急激な増加」で後述する通り、IFRSの基準改正に伴いリース負債が急激に増加した影響であり、実質的にレバレッジの度合が上がったわけではありません。

スシローの多額の借入金には、実は少し特殊な事情があります。

スシローは2012年に、英投資ファンドのペルミラに買収されました。

この際にペルミラは、スシローの資金や将来キャッシュフローを見合いにして、金融機関から400億円の資金を調達し、買収後スシローに貸し付けました。(LBOファイナンスと呼ばれる手法です。)

つまりスシローは、買収時にペルミラから借り入れた資金を元手に、レバレッジを効かせているのです。

2) 多額のブランドとのれん

スシローが抱える2つ目のリスクとしては、「多額のブランドとのれん」が考えられます。

スシローの貸借対照表を見てみると、300億円の「のれん」と540億円の「無形資産」が計上されており、さらに無形資産の中身を見てみると、530億円以上が「ブランド」となっております。

資産合計と比較してみると、ブラントとのれんの占める割合が非常に大きいことがわかります。(2020年9月期の比率の低下は、「5. 資産&負債の急激な増加」で後述する通り、IFRSの基準改正に伴いリース資産が急激に増加した影響であり、実質的にブラント&のれんの比率が下がったわけではありません。)

ここで、「ブランド」は非償却資産であり、また、スシローはIFRS(国際財務報告基準)を採用しているので「のれん」も償却対象となりません。

つまり、ブランドものれんも貸借対照表に取得時の金額が計上され続けます。

これの何が問題なの?と思われたかもしれません。

問題となるのは、スシローの事業が傾き収益性が低下した際に、ブランドとのれんの減損損失を計上しなければいけない点にあります。

実はスシローのブランドとのれんを合計した金額は、以下の通り資本(純資産)よりも大きな金額となり、収益性が低下して6割程度減損すると、債務超過に陥ってしまう状況なのです。

合計.png)

そのため、今後も継続的に営業利益を生み出し続けられるか、また、利益面だけでなくキャッシュフロー面でも本業からしっかりと継続してキャッシ生み出しているか、注意する必要があります。

現状、営業キャッシュフローは継続して黒字ですが、キャッシュフロー・マージンが10%を割る年もあるため、必ずしも高い割合とは言えません。(キャッシュフロー・マージンについては、「キャッシュフロー・マージンとは?分析方法・求め方をご紹介!」をご参照ください。)

5. 資産&負債の急激な増加

その他のスシローの決算書の特徴的な点として、2019年から2020年にかけて、以下の通り資産負債が急激に増加した点が挙げられます。

これは、IFRS(国際財務報告基準)のリース会計基準の改正に伴い、新たなリース会計基準を適用した結果、多額の「使用権資産」と「リース負債」が連結貸借対照表に計上されたことが主な原因となります。

簡単にいうと、従来オペレーティングリース取引として費用処理されていたリース取引ついて、費用処理はせず「使用権資産」「リース負債」として貸借対照表に計上することとなりました。(詳細はIFRS16号をご参照ください。)

6. 終わりに

スシローの決算書の特徴的な点について解説してきましたが、いかがでしたでしょうか?

順調に事業拡大を続けて他社を引き離しているスシローですが、自己資本比率の低さやブランド&のれんの減損などに注意しながら、今後も注目していきましょう。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

7. まとめ

◆多額の借入で自己資本比率が低い。

◆「ブランド」と「のれん」の減損に要注意。