教育事業を中心に、順調に多角化を進めて事業を拡大している、ヒューマン・ホールディングス。

しかし、2020年4月期以降は営業利益トップの事業が交代するという、大きな変化がありました。

そんなヒューマン・ホールディングスの決算書を、今回は分析していきます。

1. ヒューマンとは?

1) 基本情報

2) 事業内容

2. 営業利益トップの事業が交代

1) 売上高の推移

2) 営業利益の推移

3) 2020年4月以降の変化

3. キャッシュフローの状況

1) 営業キャッシュフロー

2) キャッシュフロー対有利子負債比率

4. 資本の運用効率が高い!?

5. 終わりに

6. まとめ

1. ヒューマンとは?

1) 基本情報

① 会社情報

| 会社名 | ヒューマン・ホールディングス株式会社 |

| 設立日 | 1985/4(教育事業開始) |

| 従業員数 | 4,165名(2020/3時点) |

| 主な事業 | ① 人材事業 ② 教育事業 ③ 介護事業 ④ その他事業 *詳細は後述 |

| 上場日 | 2004/10(ジャスダック) |

| 決算情報 | IR情報 |

② 沿革

| 1985/4 | 教育事業スタート |

| 1988/2 | 人材事業スタート |

| 1997/8 | 海外事業スタート |

| 1999/4 | 介護事業スタート |

| 2004/10 | ジャスダック上場 |

| 2005/6 | スポーツ事業スタート |

| 2006/5 | 美容関連事業スタート |

| 2011/11 | 保育事業スタート |

| 2016/3 | IT事業スタート |

2) 事業内容

① 人材事業

・ヒューマンリソシア

・ヒューマンタッチ

主力事業の1つであり、一番の売上高をあげている人材事業。

人材派遣業を主な収益源としながら、人材紹介・転職サイト運営・RPA導入支援・業務受託なども行っており、取引者数6,800社・派遣登録者数45万人以上の事業となります。

② 教育事業

・ヒューマンアカデミー

主力事業の1つであり、一番の営業利益をあげている教育事業。

児童教育から社会人教育、あるいは留学生に対する日本語教育など、幅広い対象に向けて通学・通信の両面から学びの場を提供している事業となります。

教育事業をさらに細かいセグメント別に分けると、以下の通りとなります。

・社会人教育(通信講座たのまな)

・全日制教育(ゲーム・マンガ等)

・国際人教育(日本語学校)

・保育(認可保育園)

・児童教育(ロボット教室等)

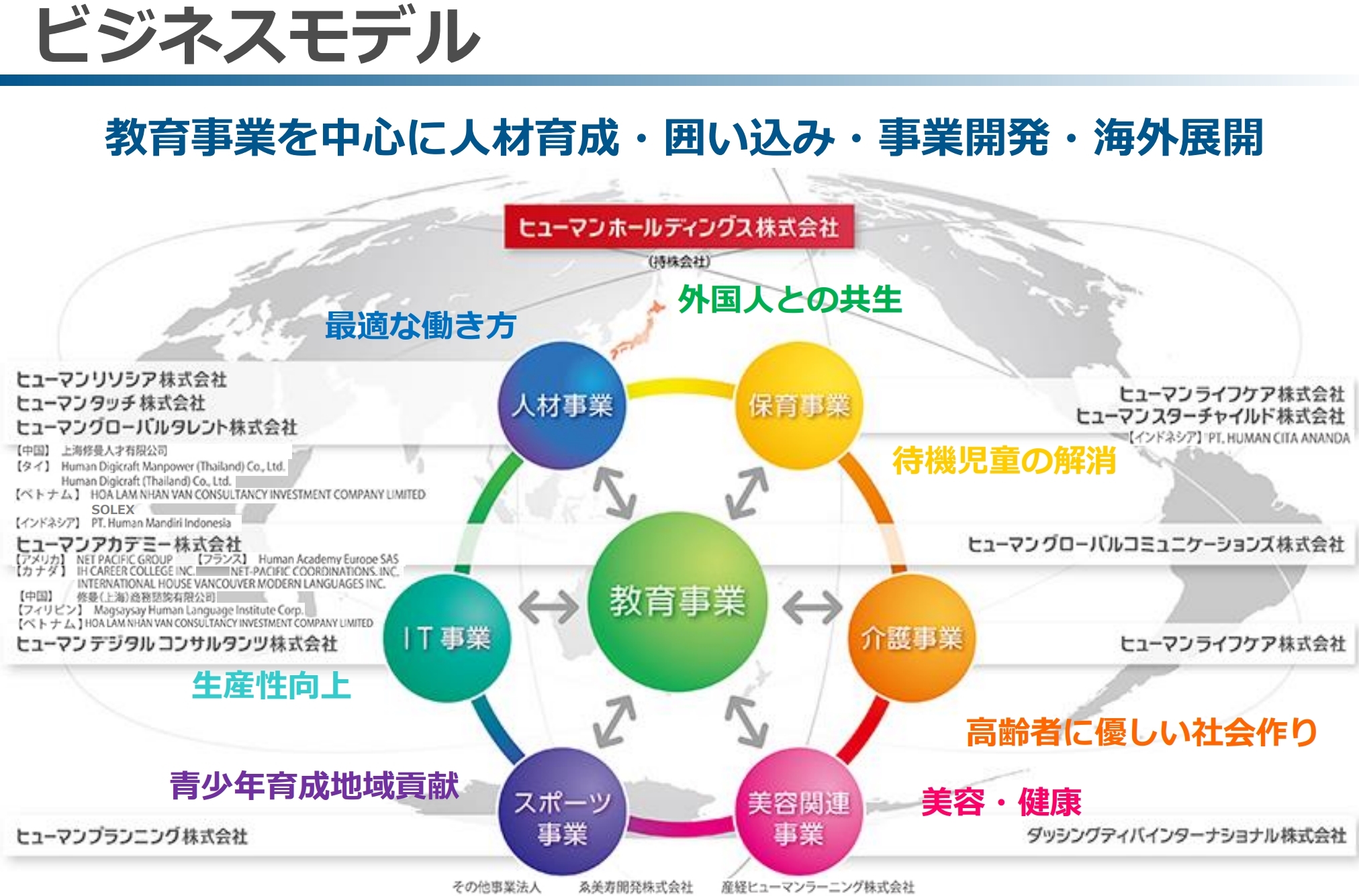

決算説明資料で説明されている通り、ヒューマンのビジネスモデルは教育事業を中心としております。

(2020年3月期決算説明資料より抜粋)

売上高の面では人材事業に劣っていますが、あくまで教育事業が中心であるといった点は、決算書を見る上でも重要なポイントとなります。

③ 介護事業

・ヒューマンライフケア

在宅介護や施設介護だけでなく、介護教育にも力を入れている介護事業。

事業所は全国で170事業所以上あり、年間の延べ利用者数は10万人以上の事業となります。

④ その他事業

・ダッシングディバインターナショナル

・ヒューマンプランニング

・ヒューマンデジタルコンサルタンツ

その他の主な事業としては、以下のような事業の運営があります。

・ネイルサロン「DASHING DIVA」

・プロバスケットボールチーム「大阪エヴェッサ」

・プロeスポーツチーム「Crest Gaming」

・Web制作、アプリ制作、Webマーケティング

美容・スポーツ・ITといった分野を中心に、次の主力事業を育てているのが、その他事業となります。

2. 営業利益トップの事業が交代

1) 売上高の推移

① 全体

まずは、ヒューマンホールディングス全体の売上高の推移から見ていきましょう。

.png)

ここ5年間で売上高の伸び率が24%(2016年対2020年)となっており、会社全体としては順調に事業を拡大していると言えます。

② セグメント別

ここで、4つのセグメント別の売上高の推移も見てみましょう。

.png)

人材事業で売上高全体の50%以上、教育事業で約30%を稼いでいるのが現状となります。

また、会社全体の売上高と同様に、どの事業も順調に右肩上がりで成長していると言えます。

以上より売上高を見る限りでは、特に大きな問題はないと考えられます。

2) 営業利益の推移

① 全体

次に、会社全体の営業利益の推移を見ていきましょう。

.png)

営業利益も毎年黒字であり、堅調に推移していると言えます。

一方で営業利益率については、競合であるTACよりは高いですが、リンクアカデミー(リンクアンドモチベーション)よりは低く、2%台というのは決して楽観視できる数値ではないです。

| 【TAC】 | 2019/3 | 2020/3 |

| 営業利益率 | 1.7% | 0.8% |

| 【リンク】 | 2019/12 | 2020/9 |

| 営業利益率 | 5.3% | 5.6% |

② セグメント別

ここで、セグメント別の営業利益の推移も見てみましょう。

.png)

売上高1位が人材事業であったのに対して、営業利益1位は教育事業となっている点が、特徴的な点として挙げられます。

つまり、人材事業に比べて教育事業の方が、営業利益率が高いと言えます。

.png)

実際に計算してみると上表の通り、人材事業の営業利益率が「1.5%」前後、教育事業の営業利益率が「5%」前後となります。

人材事業の競合他社の直近の決算数値と比較してみると、トップクラスの営業利益率を誇るMS-Japanが約42%、大手のリクルートHDやパーソルHDも約9%や4%といずれもヒューマンの人材事業よりも高い数値となり、人材業界の中でもヒューマンの利益率は低いと言えます。

| 【人材】 | 営業利益率 |

| MS-Japan | 41.6% |

| リクルートHD | 8.6% |

| パーソルHD | 4.0% |

一方で教育事業の競合他社と比較してみると、トップクラスの営業利益率を誇る株式会社ステップは約18%と高いですが、大手のベネッセHDや学研HDはいずれもヒューマンと同程度かそれ以下であり、教育事業の利益率の水準は悪くないと言えます。

| 【教育】 | 営業利益率 |

| 株式会社ステップ | 17.7% |

| ベネッセHD | 4.7% |

| 学研HD | 3.5% |

3) 2020年4月以降の変化

ここまでは、2020年3月期の決算数値について見てきました。

しかし、2020年4月以降は新型コロナウイルスの発生により、実はヒューマンの決算数値にも大きな動きがありました。

ここでは、最新の2021年3月期の2Q(9月末)の数値をもとに、特徴的な点を解説していきます。

① 売上高

.png)

売上高に関しては、教育事業やその他事業の進捗が良くないですが、人材事業は前年同様に好調に推移していると言えます。

② 営業利益

.png)

一方で営業利益については、実は大きな変化がありました。

上表の通り、営業利益1位が人材事業となり、しかも2位の教育事業に大きく差をつける結果となったのです。

各事業ごとに、変化のポイントを見ていきましょう。

【人材事業】

人材事業については、出張費などの経費削減が大幅に進む一方で売上を維持することができたため、結果として利益率が3%台まで改善しました。

リモートワークなどへの変化に伴い、売上に直接つながらない必要のない費用があぶりだされた結果とも考えられます。

しかし、過去の顧客名簿を食いつぶして売上が上がっているだけの可能性もあるため、注意が必要です。

必要な費用を削減してしまい顧客名簿が先細りしていくと、長期的には売上獲得が厳しい状況となります。

【教育事業】

2020年4月以降に最も大きく変化したのが、教育事業です。

教育事業に関しては、さらに細かく分類したセグメント別の売上高を、前年の2Qまでの数値と比較して見ていきます。

.png)

まず注目すべき点は、新型コロナウイルス拡大の影響による海外からの入国規制により、国際人教育の売上高が大幅に低下した点です。

これに伴い教育事業全体の利益率も大幅に下がったため、おそらく国際人教育事業の利益率はかなり高いと考えられます。(*営業利益の細かいセグメント別情報は未公開。)

日本語教育振興協会が公表しているヒューマンアカデミー日本語学校の在籍学生数の内訳をみると、半数程度が中国人であるため、中国からの渡航が回復すれば今後回復が見込まれる可能性は十分あります。

| 【教育】 | 学生数 | 中国人の数 |

| 東京校 | 1,838 | 1,129 |

| 大阪校 | 779 | 345 |

また、児童教育も教室での授業が一時的に制限されたため、売上高が大幅に下がっておりますが、ロボット教室が徐々に回復する見込みとのことです。

さらに、社会人教育事業も一時的に売上高が下がっておりますが、世間全体で今後オンライン化が加速することが考えるため、従来より通信講座を提供していた「たのまな」の売上が伸びることが考えられます。

以上より、営業利益に関して人材事業と教育事業の順位が逆転しておりますが、これは一時的である可能性があり、そのうち再び教育事業が1位になるかもしれません。

3. キャッシュフローの状況

ヒューマンの主力事業の1つである教育事業は「前受ビジネス」であるため、キャッシュフローも重要になってきます。(前受ビジネスについては「KIYOラーニングの決算書分析:前受ビジネスの赤字は必ずしも悪くない?」をご参照ください。)

そこで、キャッシュフローについても、主要な項目を確認してみましょう。

1) 営業キャッシュフロー

まずは、本業での稼ぎを表す営業キャッシュフローと、その割合を示すキャッシュフロー・マージンを見てみましょう。

営業キャッシュフローについては、毎年20億円前後の黒字であり、本業から一定のキャッシュフローを継続的に生み出していると言えます。

一方でキャッシュフロー・マージンについては、営業利益率と同程度の割合でキャッシュ生み出していますが、特に直近では1%台まで低下しており、利益の質が低下している可能性があります。(キャッシュフロー・マージンの詳細については「キャッシュフロー・マージンとは?分析方法・求め方をご紹介!」をご参照ください。)

2) キャッシュフロー対有利子負債比率

キャッシュフロー関連の指標のうち、以下の式で計算される「キャッシュフロー対有利子負債比率」が有価証券報告書で公開されており、同社にとって重要な指標と位置付けられていると考えられます。

営業キャッシュフロー何年分の有利子負債があるかを測る指標であり、企業の支払能力を測定する指標となります。

ヒューマンの数値は以下のように推移しております。

2020年3月期は「4.7年」まで上昇しているので支払能力の面から注意が必要ですが、競合のTACやリンクの直近のキャッシュフロー対有利子負債比率を計算すると、TACが「8.8年」、リンクが「7.8年」となり、競合よりは支払能力に問題はないとも言えます。

4. 資本の運用効率が高い!?

最後にその他の点として、ROEについても見ていきましょう。

ヒューマンのROEとROEを構成する各要素を計算すると、以下の通りの推移となります。

ROEは10%を超えており、まずまずの数値となります。

その主な原因としては、資本の運用効率が高い、つまりは総資本回転率が高いことが挙げられます。

毎年総資本の2回転以上の売上高を生み出しており、競合のTACやリンクの総資本回転率が1回転前後である点を踏まえても、資本の運用効率が高いと言えます。

ヒューマンの配当利回りの推移を見てみると、高配当株の目安である3%をいずれの年も下回っており、配当目的の投資対象としては現状は魅力的でないと言えます。

5. 終わりに

ヒューマンの決算書の特徴的な点について解説してきましたが、いかがでしたでしょうか?

主力の人材事業と教育事業の動きを確認しながら、今後のヒューマンの業績に注目していきましょう。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

6. まとめ

◆教育事業は国際人教育事業の回復がカギになる。