設立から9年で東証一部上場を果たしたリンクアンドモチベーション。

急速に事業拡大できた大きな理由は「買収」です。

今回は買収やそれに伴い発生する会計上の「ある勘定科目」に焦点をあてながら、リンクアンドモチベーションの決算書を分析していきます。

1. リンクアンドモチベーションとは?

1) 基本情報

2) 事業内容

2. 企業&事業買収により成長

1) 急激な売上収益の増加

2) 多額ののれん

3) 減損からセグメントの収益性を判断

3. 使用権資産による資産増加

4. ROEの推移

5. 終わりに

6. まとめ

1. リンクアンドモチベーションとは?

1) 基本情報

① 会社情報

| 会社名 | 株式会社リンクアンドモチベーション |

| 設立日 | 2000/3 |

| 従業員数 | 1,391名(2020/12時点) |

| セグメント | ① 組織開発 ② 個人開発 ③ マッチング *詳細は後述 |

| 上場日 | 2007/12(東証二部) 2008/12(東証一部) |

| 決算情報 | IR情報 |

② 沿革

| 2000/3 | リンクアンドモチベーション設立 |

| 2007/12 | 東証二部上場 |

| 2008/12 | 東証一部上場 |

| 2009/2 | リンクコーポレートコミュニケーションズ設立 |

| 2009/12 | リンクイベントプロデュースを100%子会社化 |

| 2010/11 | モチベーションアカデミア設立 |

| 2011/2 | リンク・アイ設立 |

| 2011/6 | リンクアカデミーを100%子会社化 |

| 2012/1 | リンクグローバルソリューションを100%子会社化 |

| 2012/2 | リンクスタッフィングを100%子会社化 |

| 2013/1 | 大栄教育システムを100%子会社化 |

| 2014/4 | リンク・インタラックを100%子会社化 |

| 2016/10 | リンクジャパンキャリア設立 |

| 2017/4 | ディーンモルガン株式会社を子会社化 |

| 2017/7 | 株式会社スーパーウェブよりSS-1事業を譲受 |

| 2017/10 | 株式会社a2mediaを100%子会社化 |

| 2018/9 | オープンワーク株式会社(旧ヴォ―カーズ)との資本業務提携 |

| 2019/4 | 株式会社OneteamよりOneteam事業を譲受 |

| 2020/1 | オープンワーク株式会社を子会社化 |

2) 事業内容

① 組織開発

【コンサルクラウド事業】

組織状態をエンゲージメントスコアという形式で数値化することで、組織の問題を解決する人事面のコンサルティングの提供や、企業自身がエンゲージメントスコアを計測できる「モチベーション・クラウド」の販売を行っている事業。

リンクアンドモチベーションのメイン事業となります。

【イベントメディア事業】

周年記念イベント・採用説明会・プロモーションイベント・株主総会などのイベントサポートや、社内報・会社説明パンフレット・株主向けアニュアルレポート・ホームページ・IRページ・商品説明映像などのメディア作成を行っている事業。

② 個人開発

【キャリアスクール事業】

AVIVAブランドの「IT(Office・プログラミング)」、大栄ブランドの「資格(会計資格・国家試験・公務員試験)」、ロゼッタストーンブランドの「英会話」の3つの軸で展開している事業。

【学習塾事業】

中高生向けの学習塾「モチベーションアカデミア」、中学受験生を対象とした学習塾「SS-1」を展開。

将来的にはプログラミング教育や英会話教育も活用して、小学生から高校生まで一気通貫したスキル開発の提供を目指している事業。

③ マッチング

【海外人材紹介/派遣事業】

小・中・高の外国語指導講師(ALT)の派遣および英語指導の請負サービスの提供を行っている事業であり、民間企業では圧倒的No.1のシェアを確立している事業。

【国内人材紹介/派遣事業】

販売員・事務員の人材派遣、新卒動員・紹介、中途採用等を行っている事業。

また、社員クチコミの転職・就職者向け情報プラットフォーム「OperWork」も運営。

2. 企業&事業買収により成長

1) 急激な売上収益の増加

リンクアンドモチベーションの決算書でまず特徴的な点としては、売上収益の拡大が挙げられます。

2010年から2019年の10年間で、売上収益が5倍以上に伸びています。

東証一部上場企業の中でも、売上の伸びに関しては相当上位と言えます。

実際に2015年度までの売上は、東洋経済オンラインの「売上高がバツグンに伸びた500社ランキング」で29位にランクインしております。

一般的に東証一部上場まで果たした企業というのは、事業がある程度成熟しているため、既存の事業だけで急激に売上が急成長するというケースは多くはありません。

それではなぜ、リンクアンドモチベーションはここまで急成長できたのでしょうか?

その答えは「買収」です。

リンクは企業ないし事業の買収を繰り返すことで、売上規模を拡大してきたのです。

以下のリンクのセグメント区分・事業区分のうち、赤字の部分が買収した企業・事業となります。

新しい分野で事業を始める際に、一から事業を立ち上げるのも一つの方法ですが、リンクのようにその分野の企業・事業を買収することで、事業拡大のスピードを上げることが可能となるのです。

一方で、企業文化の異なる企業同士が一つになるため、組織面では何かと問題が起こりやすい点には注意が必要となります。

本記事の中で使用している「売上収益」という言葉を聞いて、売上高と何が違うの?と思われた人もいるかもしれません。

意図している内容は基本的に同じなのですが、サービスの提供や手数料の授受が主な収益源の場合、「売上収益」や「営業収益」という言葉を使用することがあります。

リンクアンドモチベーションの事業内容を踏まえ、決算書では売上収益という言葉が使用されています。

2) 多額ののれん

買収を繰り返している企業を見る際に注目すべき決算書の項目の1つに、「のれん」があります。

買収する企業・事業の純資産以上の金額を支払って買収する場合に、のれんが発生します。

実際にリンクの決算書には、50億円以上の多額ののれんが計上されております。

のれん比率(資産合計に対するのれんの割合)も2019年度を除けば20%以上となっており、非常に高い数値です。

また、直近の2020年9月末においては、のれんが資本(純資産)の金額を上回っており、のれん全てを減損すると債務超過になってしまうほど、のれんの影響が大きいです。

ここで、リンクアンドモチベーションは2017年度からIFRS(国際財務報告基準)を導入しているため、のれんは毎期償却するのではなく、買収した企業・事業の収益性が低下したタイミングで減損損失を計上する必要があります。

つまり、のれんの減損の内訳を見ることで、セグメント別の(当初計画に対する)収益性の良し悪しを判断することができるのです。

次項で各セグメント別の収益性について、見ていきましょう。

日本基準の場合、のれんは20年以内の期間で償却することとなります。

例えば、20億円ののれんが発生して20年で償却する場合、毎年1億円の償却額が販管費として計上されます。

これに対してIFRSの場合は、20億円ののれんは償却せずに20億円のまま資産計上され続け、当該事業の収益性が低下したタイミングで減損損失を計上します。

また、この減損損失は「その他費用」となり、営業利益に含まれます。

日本基準では減損損失は特別損失として計上されますが、特別損益は日本基準固有の項目であり、IFRSには存在しません。(対応関係は以下を参照)

3) 減損からセグメントの収益性を判断

ここでは、セグメント別の収益性について見ていきます。

各セグメントの売上収益と売上総利益の推移は、以下の通りとなります。

-1.png)

-1.png)

-1.png)

どのセグメントも直近の売上収益や売上総利益が下がっており、特に組織開発は売上収益・売上総利益の伸び率が共に△12%とかなり苦戦している状況です。

ただ実は、のれんの減損状況から考えると、組織開発よりも個人開発の方が収益性が低下している可能性があります。

のれんの取得と減損の直近の動きは、以下の通りとなります。

上記ののれんの取得と減損をセグメント別に見てみると、以下の通りとなります。

-2.png)

個人開発は2017年度にディーンモルガン株式会社(ロゼッタストーン事業)の買収や、株式会社スーパーウェブからのSS-1事業(個別指導塾)の譲受などにより売上収益・売上総利益は増加し、直近の2019年度数値も売上収益・売上総利益の伸び率が△1%・△5%に留まっております。

しかし、個人開発は2018年に1.2億円、2019年には5.6億円もの多額ののれんの減損を計上しており、当初予定と比べて大幅な収益性の低下が発生していると考えられます。

そのため、一番苦戦しているセグメントは組織開発ではなく、個人開発である可能性が高いのです。

(のれんについては、「簿記:のれんとは?」も合わせてご確認ください。)

3. 使用権資産による資産増加

その他のリンクアンドモチベーションの決算書の特徴的な点として、「使用権資産」について見ていきましょう。

2018年から2019年にかけて、連結貸借対照表面で大きな変化がありました。

それは、資産と負債の急激な増加です。

上記の通り資産と負債が急激に増加しており、資産の伸び率が約62%、負債の伸び率が約89%となっております。

ここでまず考えられるのが、大型の企業・事業買収ですが、前述の通りこの期間には特に発生しておりません。

それでは原因は何なのかというと、リンクアンドモチベーションが採用しているIFRS(国際財務報告基準)の基準改正に伴い新たな基準を適用した結果、以下の資産と負債を新たに連結貸借対照表に計上することとなった点が主な原因となります。

・リース負債:169億円

この資産・負債の増加は簡単に言うと、従来オペレーティングリース取引として費用処理されていたリースについて、「使用権資産」「リース負債」として貸借対照表に計上することとなった結果となります。(詳細はIFRS16号をご参照ください。)

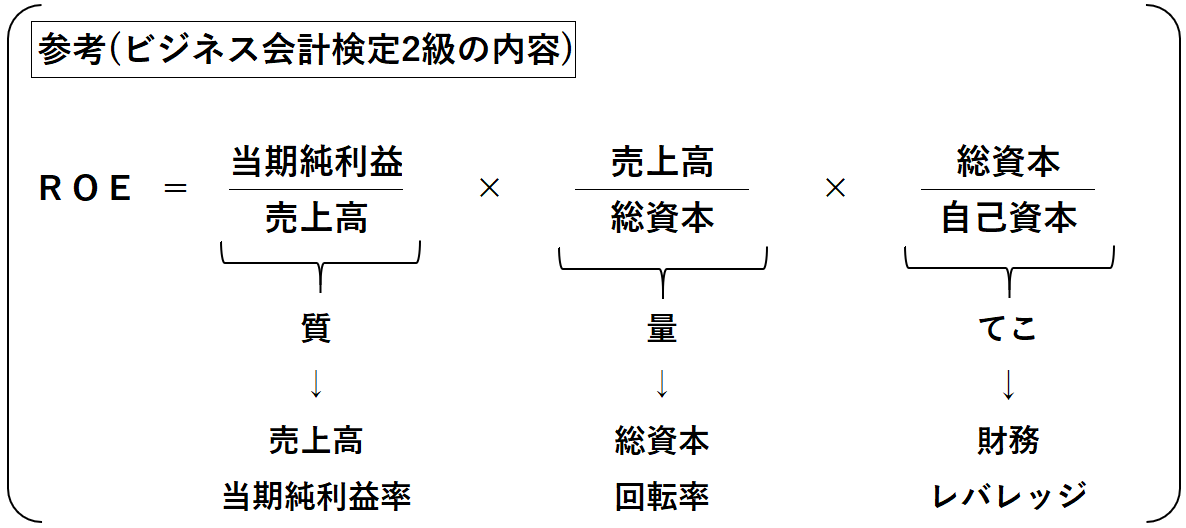

4. ROEの推移

最後にROEについても見ていきましょう。

リンクアンドモチベーションのROEとROEを構成する各要素を計算すると、以下の通りの推移となります。

ROEは15%を超えており、株主にとって魅力的な高い数値となります。

一方で直近の2019年度は、大幅に低下しております。

ROEの各構成要素を見てみると、総資本回転率が大幅に低下し、財務レバレッジが大幅に上昇しており、ROEの低下と何か関係ありそうにも見えます。

しかし、これは前述のオペレーティングリース取引部分をリース負債として計上したことで、総資本が大幅に上昇した影響に過ぎず、ROEの低下には直接的に関係していません。

そのため、ROE低下の真の原因は、売上収益当期純利益率の低下によるものと言えます。

リンクアンドモチベーションの配当利回りの推移を見てみると、高配当株の目安である3%をいずれの年も大幅に下回っており、配当目的の投資対象としては現状は魅力的でないと言えます。

5. 終わりに

リンクアンドモチベーションの決算書の特徴的な点について解説してきましたが、いかがでしたでしょうか?

買収とのれんの関係に注意を払いつつ、今後のリンクアンドモチベーションの事業拡大に注目していきましょう。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

6. まとめ

◆多額ののれんが発生しており、減損には注意が必要。

◆のれんの減損状況から考えると、個人開発セグメントが大きく苦戦している。