簿記の損益計算書の勉強をする中で欠かせないのが売上高と売上原価。

また、売上から売上原価を引いた売上総利益もとても重要な科目です。

そこで今回は、売上・売上原価・売上総利益の3つについてポイントを6つご紹介させていただきます。

損益計算書のスタートとなる3つの科目であり、各科目の特徴をしっかりと理解することで簿記試験でのうっかりミスを防止することができます。

(勘定科目の全体像を確認したい方は「簿記の勘定科目一覧&覚え方のポイント!」をご参照ください。)

1. 売上のポイント

1) 売上とは?

売上とは、商品を販売したときの販売代金となります。

本業の営業取引によって発生した収入ということもできます。

本業以外の取引により生じた収入は「営業外収益」となり、単発の臨時的な収入については「特別利益」に計上されます。

以下に一般的な企業の場合の代表的な勘定科目を列挙しましたのでご確認ください。

・営業外収益:受取利息、為替差益、受取配当金

・特別利益:固定資産売却益

1点注意していただきたいのは、業種により何が営業取引になるのか、つまり何が売上になるのかは異なるという点です。

以下に例示を記載しましたので合わせてご確認ください。

・不動産会社:不動産の売却益や賃貸不動産の家賃収入など。

・証券会社:株の仲介手数料(勘定科目:受入手数料)や信用取引により顧客に金銭を貸し付けたときの利息(勘定科目:金融収益)など。

2) 仕訳

売上の仕訳について具体的にみていきましょう。

① 小売業を営むX社は商品20万円を顧客に販売した。

| 借方 | 貸方 |

| 売掛金 200,000 |

売上 200,000 |

② 不動産業を営むY社は不動産を3,000万円で顧客に売却した。

| 借方 | 貸方 |

| 売掛金 30,000,000 |

売上 30,000,000 |

③ 卸売業を営むZ社は簿価5,000万円の建物を7,000万円で売却した。

| 借方 | 貸方 |

| 未収入金 70,000,000 |

建物 50,000,000 固定資産売却益 20,000,000 |

3) 値引き・返品(ポイント①)

販売した商品に値引きや返品があった場合は、その分だけ売上を減額します。

① 商品Aを1万円で販売した。

| 借方 | 貸方 |

| 売掛金 10,000 |

売上 10,000 |

② 商品Aについて不良品のため3千円分の返品があり、差額の7千円を現金で受け取った。

| 借方 | 貸方 |

| 現金 7,000 売上 3,000 |

売掛金 10,000 |

4) 発送費の処理(ポイント②)

販売した商品の発送費については、以下の2つのパターンがあります。

・発送費を自社で負担する場合:「発送費」で処理

・発送費をお客さんが負担する場合:「立替金」で処理

具体例を見ていきましょう。

商品Aを1万円で販売した際に発送費が1,000円発生した場合。

① 発送費を自社で負担

| 借方 | 貸方 |

| 売掛金 10,000 発送費 1,000 |

売上 10,000 現金 1,000 |

② 発送費を顧客が負担

| 借方 | 貸方 |

| 売掛金 10,000 立替金 1,000 |

売上 10,000 現金 1,000 |

*後日立替金の金額を回収した際

| 借方 | 貸方 |

| 現金 1,000 |

立替金 1,000 |

いずれのケースにおいても、値引き・返品とは異なり発送費は売上から直接控除しないといった点がポイントとなります。

発送費の場合はあくまで費用であり、売上として純粋にいくら稼いでおり、費用として純粋にいくら発生しているのかをそれぞれ総額で把握する必要があるため、発送費の場合は売上から直接控除しないこととなります。

2. 売上原価のポイント

1) 売上原価とは?

売上原価とは、当期に売り上げた商品の仕入金額(原価)のことを言います。

あくまで当期に売り上げた商品が対象であり、いくら大量に仕入れようが売り上げなければ売上原価とはなりません。

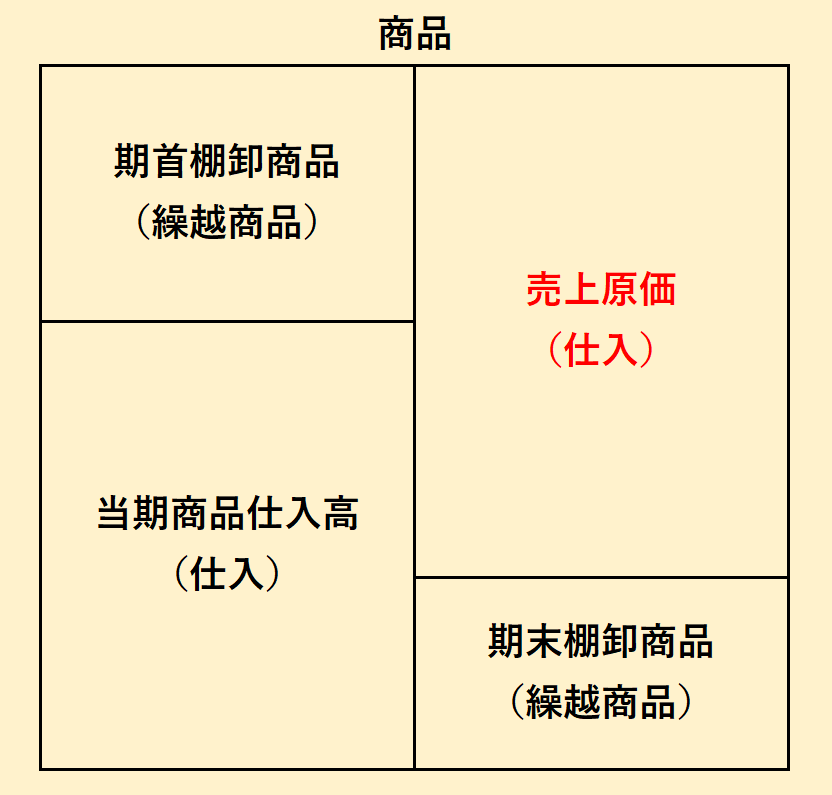

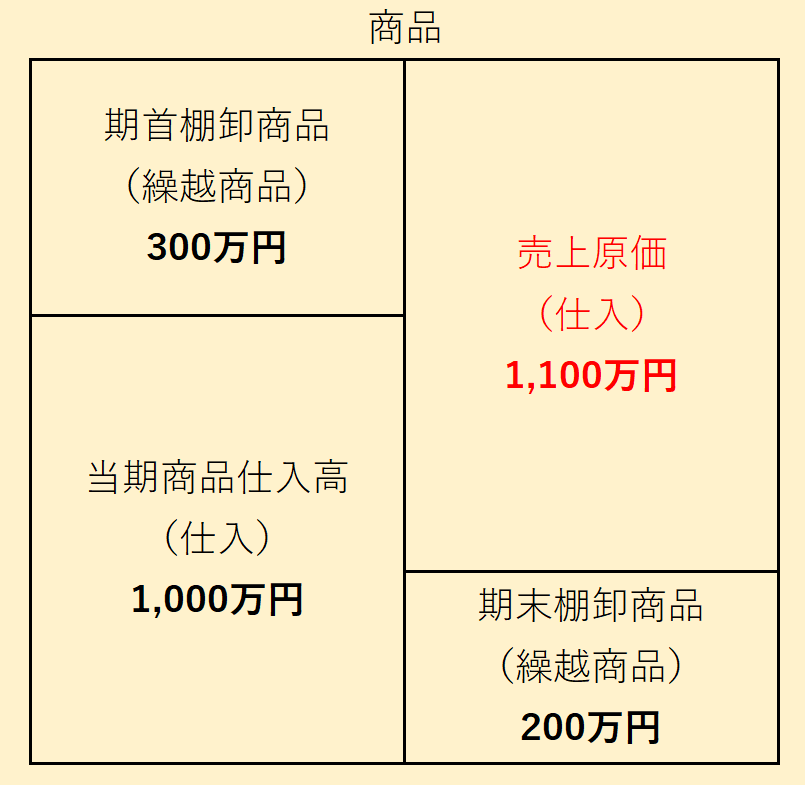

2) ボックス図で処理(ポイント③)

売上原価は以下の式で計算されます。

=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

この関係性は以下のボックス図を用いると理解しやすいです。

例えば、前月末(当月初)に商品が300万円売れ残り、当月に商品1,000万円仕入れて販売した結果、当月末に商品200万円が売れ残った場合、差額で当期の商品売上原価は1,100万円となります。

3) 仕訳

売上原価の仕訳について先ほどの例をもとに具体的な仕訳を見ていきましょう。

・ 当期商品仕入

| 借方 | 貸方 |

| 仕入 10,000,000 |

買掛金 10,000,000 |

・期首・期末の商品の振り替え

| 借方 | 貸方 |

| 仕入 3,000,000 |

繰越商品 3,000,000 |

| 繰越商品 2,000,000 |

仕入 2,000,000 |

以上の仕入勘定を加減すると「3,000,000+10,000,000-2,000,000 = 11,000,000」となり、これが売上原価となります。

4) 販売のつど売上原価勘定に振り替える方法(ポイント④)

従来は期中に売上原価を求めず決算整理事項として期末に一括して処理する方法で簿記検定に出題されてきましたが、今後は販売の都度売上原価に振り替える問題が出題される可能性もあります。

詳細につきましては商工会議所のホームページの「改定のポイント – 「販売のつど売上原価勘定に振り替える方法」による商品売買の記帳」をご参照ください。

3. 売上総利益のポイント

1) 売上総利益とは?

売上総利益とは、売上高から売上原価を引いた利益となります。

別名「粗利(あらり)」とも呼ばれ、損益計算書にでてくる各種利益のうち、一番上に記載される利益です。

2) 商品の付加価値がわかる!(ポイント⑤)

売上総利益は、自社の商品に対してどの程度付加価値を上乗せできているかを表しております。

売上原価より売上の方が大きく売上総利益がプラスということは、商品を製造するためにかかったコスト(あるいは商品の仕入値)に自社としての価値を付加して、原価以上の金額で販売したことを意味しております。

3) 会社の競争力がわかる!(ポイント⑥)

別の側面で見ると、自社の競争力がはかれる指標でもあります。

同じような商品を作る(仕入れる)際に原価は各社で大きな差はでないので、自社のノウハウや技術を駆使して付加価値をつけ、いかに高値で売れるかが勝負の分かれ目となります。

付加価値と値段のバランスで費用対効果が一番高いと顧客が判断した商品が他社よりも売れることとなり、その結果は売上総利益にあらわれております。

簿記講座の元運営責任者が、「講座代金(安さ)」と「講座との相性(わかりやすさ)」の観点から、おすすめ通信講座を以下の5つに絞り、メリット・デメリットについて解説してみました。

・クレアール

・フォーサイト

・ネットスクール

・CPA会計学院

・スタディング

詳細は「簿記の通信講座おすすめ5選!安さとわかりやすさで比較すると..」をご確認ください。

4. 終わりに

いかがでしたでしょうか?

基礎的な勘定科目ですが、とても大事ですので、この機会にぜひ学習しておいてください。

5. まとめ

◆売上にかかる発送費:費用(又は立替金)で処理。

◆売上原価はボックス図を使って計算する。

◆売上原価を販売の都度計算する問題が出題される可能性もある。

◆売上総利益は商品の付加価値分。

◆売上総利益で他社と比較した際の競争力を見ることができる。