収益性分析とは、企業の利益獲得能力を評価するものであり、事業に投下した資本からどのくらい利益をあげているのかを示しております。

利益を資本で割ることで求められますが、分子の利益や分母の資本には様々なパターンがあります。

今回はこれらの各指標を1つずつ解説していきます。

各指標については、「ビジネス会計検定」で学習することができるため、興味のある方はぜひ受験を検討してみてください。

1. 総資本経常利益率・事業利益率

まずは、総資本経常利益率・事業利益率について、見ていきましょう。

式は以下となります。

事業利益/総資本 × 100(%)↑

*事業利益=営業利益+受取利息・有価証券利息+受取配当金+持分法による投資利益

分母を総資本とするこれらの総資本利益率は、ROI(Return on Investment)と呼ばれます。

また、分母の総資本は総資産と同義であり、分母を総資産とする総資産利益率と捉えた場合は、ROA(Return onAsset)と呼ばれます。

分母をどう捉えるかで呼び名が異なるだけで、同じ指標を表しております。

全資本・全資産を使用していくらの利益を稼いだのか、つまり、全資産・全資本の収益性を表しております。

事業利益は、営業利益・有価証券利息・受取配当金などの合計額で計算されます。

例題:総資本経常利益率

【問題】

:総資本経常利益率ー問題-1.png)

【解答】

:総資本経常利益率ー解答-1.png)

例題:総資本事業利益率

【問題】

:総資本事業利益率ー問題.png)

【解答】

:総資本事業利益率ー解答.png)

2. 経営資本営業利益率

次に、経営資本営業利益率について、見ていきましょう。

式は以下となります。

*経営資本=総資本 ー(投資その他の資産+建設仮勘定+繰延資産)

純粋な営業による利益率を測りたいと考えた場合、分子は営業利益になるのですが、営業利益に対応する分母の資本を何にするかが問題となります。

ここで考えられたのが、経営資本という概念です。

経営資本は、総資本から投資その他の資産・建設仮勘定・繰延資産を引いたものとなります。

「投資その他の資産」は投資に対して利息などを受け取ることを目的としており、営業利益ではなく金融収益に対応しているため除外します。

また、「建設仮勘定」も当期の営業利益を生むものではなく、将来固定資産となってその時から利益を生むものであると考えられるため、こちらも除外します。

さらに、「繰延資産」は昔の利益獲得に貢献したものであり、当期の営業利益獲得には貢献していないと考えられるため、こちらも除外します。

このようにして求められた経営資本を分母として、営業利益を分子として計算されるのが、経営資本営業利益率となります。

例題:経営資本営業利益率

【問題】

:経営資本営業利益率ー問題.png)

【解答】

:経営資本営業利益率ー解答.png)

短期間でビジネス会計検定に合格したいなら、会計ショップのビジネス会計検定講座がおすすめです。

頻出論点を短時間で講義するので、効率的に合格を目指すことができます。

・3級講義時間:約15分×20回

・2級講義時間:約20分×20回

・確認テスト、予想問題つき

3. 自己資本当期純利益率

次に、自己資本当期純利益率について、見ていきましょう。

式は以下となります。

自己資本当期純利益率は、ROE(Return on Equity)と呼ばれる指標でもあります。

株主への配当原資となるのは、最終的な利益である当期純利益です。

そして、資本は他人資本と自己資本にわかれますが、このうち株主に帰属するのは自己資本となります。

つまりROEは、株主の出資に対する収益性を表しております。

例題:自己資本当期純利益率

【問題】

:自己資本当期純利益率ROEー問題.png)

【解答】

:自己資本当期純利益率ROEー解答.png)

4. 資本利益率の分解

ここまで資本利益率についてみてきましたが、資本利益率をもう少し分解してより細かく分析することで、資本利益率の変動要因を特定することが可能となります。

ここで、資本利益率は「売上高利益率」と「資本回転率」の2つに分解できます。

式を見ていただければわかるのですが、両指標から売上高を除くと資本利益率になります。

ここで、「売上高利益率」は利益の利幅の大小、つまり「質」について表しているのに対して、「資本回転率」は投資の効率、つまり「量」について表しております。

単位も合わせると、より覚えやすいかと思います。

「質」が「何%」のものを「量」が「何回」であった結果として、資本利益率が求まります。

それでは「売上高利益率」と「資本回転率」について、それぞれ詳細を見ていきましょう。

1) 売上高利益率

まずは、売上高利益率から見ていきましょう。

売上高利益率の各指標は、以下となります。

2. 売上高営業利益率 = 営業利益/売上高 ↑

3. 売上高経常利益率 = 経常利益/売上高 ↑

4. 売上高当期純利益率 = 当期純利益/売上高 ↑

1つ目の売上高売上総利益率は、製品や商品の利幅を意味しております。

2つ目の売上高営業利益率は、本業による収益性を示しております。

3つ目の売上高経常利益率は、経常的な収益性を表す指標といえます。

4つ目の売上高当期純利益率は、自己資本に帰属し分配可能な利益の獲得能力を示す指標といえます。

2) 資本回転率

次に、資本回転率について見ていきましょう。

まずは、資本回転率の総論からお話させていただき、その後個別具体的な指標について解説していきます。

① 総論

式は以下となります。

「資本回転率」については皆さあまり馴染みがないかもしれませんが、売上を生み出す効率を見る指標であり、小さな投下資本で大きな売上を生み出せば、それだけ資金効率や投資効率が高いことを意味しており、高いほど望ましい値となります。

この分母と分子を入れ替えたのが回転期間となり、式は以下となります。

回転期間とは、投下した資本が1回転するのに必要な期間のことをいい、低いほど望ましい値となります。

例えば、1億円の資本を投下して、当期に2,000万円の売上をあげた場合、投下資本1億円を売上高で回収しようと考えると5年かかることになり、これを回転期間といいます。

回転期間の単位は「何年」「何か月」「何日」のいずれも考えられるため、それに応じて計算する必要があります。

それでは、資本回転率・回転期間について具体的な指標をみていきましょう。

② 総資本回転率・総資本回転期間

投下した資本が総資本の場合は、総資本回転率・総資本回転期間という指標となります。

式は以下となります。

・総資本回転期間 = 総資本/売上高 ×12(月)↓

回転期間については先ほどお伝えしたように何年、何か月、何日のパターンがあり、今回は何か月で記載しております。

総資本回転率・総資本回転期間については、式の通りなので問題ないかと思います。

例題:総資本回転率・回転期間

【問題】

:総資本回転率ー問題.png)

【解答】

:総資本回転率ー解答.png)

③ 売上債権回転率・売上債権回転期間

次に、投下資本の部分を売上債権にした場合は、売上債権回転率・売上債権回転期間となります。

式は以下となります。

・売上債権回転期間 = 売上債権/売上高 ×365(日)↓

ここからは、投下した資本が全体ではなく、一部を表す指標となります。

売上債権回転率・売上債権回転期間は、売上債権の回収速度ないし換金性の良否について表しております。

例えば、売上高が1,000億円で売上債権が100億円だった場合、10回転して換金性がでてくるということになります。

逆に、売上債権回転期間は売上高が1,000億円で売上債権が100億円だった場合、10分の1かける365日で36.5日となり、36.5日で回収できるとなります。

回転期間の単位が、今回は何日で表されている点は注意してください。

ここで、商売は基本的に先に仕入れて後から売り上げるため、売上債権回転期間の回収日数が遅いと、次の仕入れが遅れる可能性があり望ましくありません。

そのため、売上債権回転期間は、短いほど望ましいということができます。

例題:売上債権回転率・回転期間

【問題】

:売上債権回転期間ー問題-1.png)

【解答】

:売上債権回転期間ー解答-1.png)

④ 棚卸資産回転率・棚卸資産回転期間

次に、投下資本の部分を棚卸資産にした場合は、棚卸資産回転率・棚卸資産回転期間となります。

式は以下となります。

・棚卸資産回転期間 = 棚卸資産/売上高 ×365(日)↓

棚卸資産回転率・棚卸資産回転期間は、在庫管理の適切性や棚卸資産の運用効率を示す指標となっております。

棚卸資産の在庫が残っていた場合、売れない不良在庫の可能性もあるため、できるだけ少ない棚卸資産の在庫でできるだけ大きい売上をあげることで、棚卸資産を有効的に活用しているということができます。

そのため、棚卸資産回転率は大きければ大きいほど、少ない棚卸資産で大きな売上を効率よくあげているため、望ましいということができます。

逆に棚卸資産回転期間で言えば、もっている在庫がどの程度ではけるかという日数となるため、在庫リスクを押さえるためにも短いほど望ましいということができます。

例題:棚卸資産回転率・回転期間

【問題】

:棚卸資産回転期間ー問題.png)

【解答】

:棚卸資産回転期間ー解答.png)

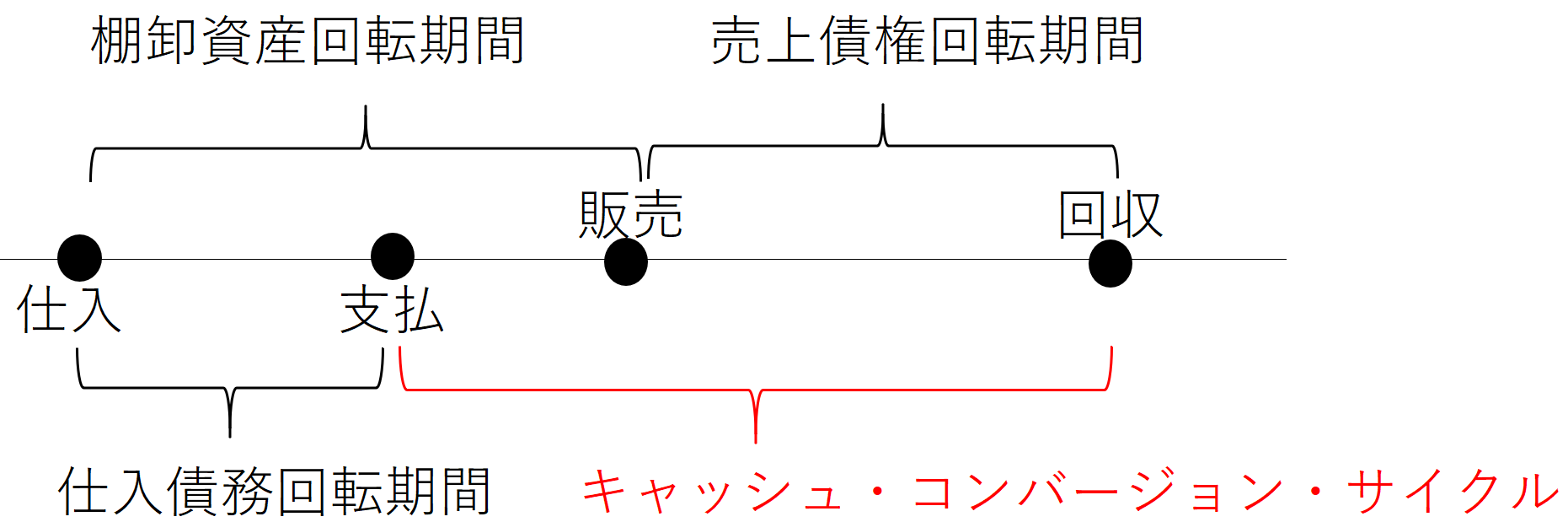

⑤ キャッシュコンバージョンサイクル

次に、キャッシュコンバージョンサイクルについて見ていきましょう。

式は以下となります。

売上債権回転期間と棚卸資産回転期間の合計と仕入債務回転期間の差をみることで、仕入から売上に至る資金回収期間の長短を表す指標となります。

以下の図 をみて、考えてみましょう。

商品を仕入れ、仕入代金を支払い、仕入れた商品を販売し、販売代金を回収するという一連の営業活動の流れを記載したものです。

ここで、商品を仕入れてから販売するまでの在庫をもっている期間が棚卸資産回転期間であり、商品を販売してから販売代金を回収するまでの期間が売上債権回転期間となり、商品を仕入れてから仕入れ代金を支払うまでの期間が仕入債務回転期間となるため、キャッシュコンバージョンサイクルとはこの差額部分を表します。

つまり、仕入れ代金を支払ってから販売代金を回収するまでの資金回収期間の長短を表しており、短ければ短いほど資金を早く回収して次の仕入れにまわすことができるため望ましいということができます。

例題:キャッシュコンバージョンサイクル

【問題】

:キャッシュコンバージョンサイクルー問題-1.png)

【解答】

:キャッシュコンバージョンサイクルー解答-1.png)

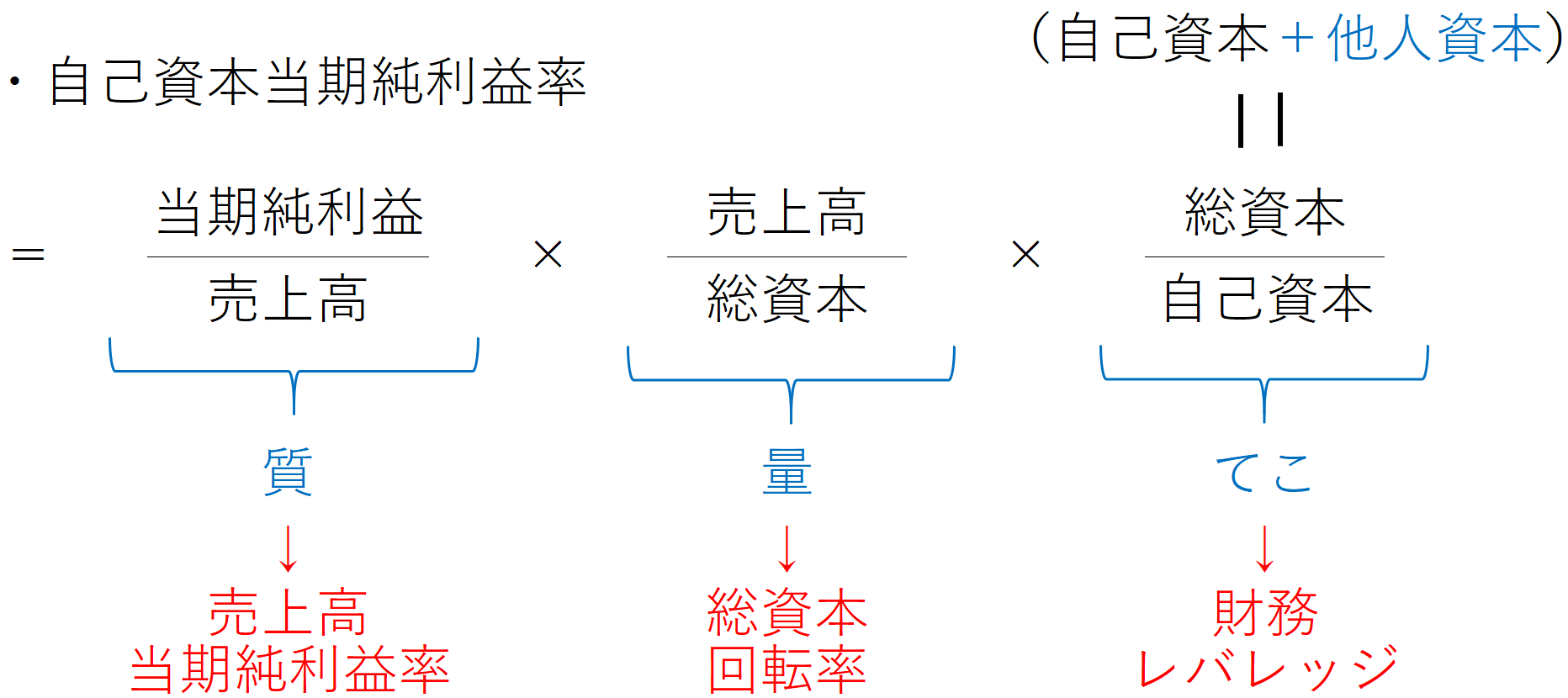

5. 自己資本当期純利益率の分解

ここまで資本利益率の分解について見ていきましたが、資本利益率の中でも自己資本当期純利益率は少し特殊な分解ができ、最後にこの点について見ていきたいと思います。

自己資本当期純利益率は「売上高当期純利益率」と「総資本回転率」と「財務レバレッジ」の3つに分解できます。

3つの指標から売上高と総資本を除くと自己資本当期純利益率になります。

ここで、「売上高当期純利益率」は当期純利益の利幅の大小、つまり「質」について表しており、「総資本回転率」は投資の効率、つまり「量」について表しております。

あと1つの指標である「財務レバレッジ」について、レバレッジとは「てこ」のことであり、「質」と「量」を「てこ」によっていっきに拡大することができることを意味しており、単位は%となります。

財務レバレッジを上げるためにはどうすれば良いでしょうか?

財務レバレッジは、(自己資本+他人資本)/(自己資本)と表すことができ、 この式からわかるように、他人資本を増加させると財務レバレッジは増加します。

つまり、財務レバレッジとは「質」と「量」を他人資本、つまりは借入を増やすことで「てこ」を効かせて、増大させる指標ということができます。

例えば、自己資本1億円しか元手がない場合と比べて、自己資本1億円に借入10億円を追加することで、その資金を設備投資や広告宣伝にあてることができ、利益率や回転率を飛躍的に高めることなどが考えられます。

ただ、1点注意していただきたいのは、安全性の観点からは他人資本が多いいことは望ましいことではありません。

そのため、収益性もあくまで1つの指標に過ぎず、様々な指標を組み合わせて分析する必要があります。

例題:自己資本当期純利益率の分解

【問題】

:ROEの分解ー問題.png)

【解答】

:ROEの分解ー解答.png)

6. 終わりに

収益性分析の各指標について、理解は深まりましたでしょうか?

理解できたら次は、アウトプットとして問題演習などをしてみることで、知識はより定着していきます。

今回お伝えした内容はビジネス会計検定の試験範囲に全て含まれておりますので、ビジネス会計検定などの勉強を通じて知識を深めるのも1つの方法です。

ぜひこの機会に勉強を開始してみてください。

7. まとめ

◆分子の利益や分母の資本には様々なパターンがあり、収益性分析の指標は複数ある。

◆収益性の観点から望ましくても安全性の観点から望ましくない場合もある。