公認会計士と税理士は、何かと互いに比較されやすい資格です。

ただ、明確に違いを認識している人は、意外に少ないのではないでしょうか?

そこで今回は、以下の点について、順に解説していきます。

・試験面での違い、共通点

・どちらの資格がおすすめか?

どちらを目指そうか迷っている人は、本記事の内容をぜひ参考にしてみてください。

1. 公認会計士と税理士の違い

1) 独占業務

2) キャリア

3) クライアント

4) クライアントとの関わり方

5) 登録要件

6) 登録者数

2. 公認会計士試験と税理士試験の違い

1) 受験資格

2) 試験制度

3) 難易度・合格率

4) 受験者層

5) 合格に必要な勉強時間

3. 公認会計士と税理士の共通点

1) 資格で食っていける

2) 社会的信用力が高い

4. 公認会計士試験と税理士試験の共通点

1) 非常に難易度の高い試験である

2) 会計・税務を学ぶ

5. 公認会計士を目指した方がいい人

6. 税理士を目指した方がいい人

7. 終わりに

8. まとめ

1. 公認会計士と税理士の違い

まずは、公認会計士と税理士の仕事面での違いについて、見ていきましょう。

1) 独占業務

1つ目の公認会計士と税理士の違いとしては、「独占業務」が考えられます。

独占業務とは、その資格を持っている者しかできない業務のことを指し、その資格の価値がその分高くなることを意味します。

ここで、公認会計士と税理士には、それぞれ以下の独占業務があります。

・財務諸表監査

⇒企業が自社の経営成績や財産状況を自己採点した結果である財務諸表を、第3社の立場から大きな誤りがないかどうかチェックする業務。投資家や債権者などの財務諸表利用者を保護する目的がある。

・税務書類の作成、代理、相談

⇒法人や個人事業主の税務申告業務を代わりに行う、あるいは節税などの相談にのる業務。税法に基づいて適切に納税が行われることを目的とする。

独占業務以外の関連業務(会計コンサル・記帳代行・決算業務など)については、実は無資格者でも行うことができます。

しかし、依頼する経営者の立場からすると、やはり専門家に依頼したいと考えるため、独占業務以外の関連業務についても、実質的には公認会計士・税理士が独占しているケースが多いです。

以上より、「独占業務」は、公認会計士と税理士の違いとなります。

2) キャリア

2つ目の公認会計士と税理士の違いとしては、「キャリア」が考えられます。

公認会計士の場合、試験合格後にほとんどの人は、数千人の公認会計士の集団である、大手監査法人のどこかに入ります。

そしてそのまま監査法人内でパートナーまで上り詰めるキャリアもあれば、アドバイザリーなど他部署に移動して活躍するキャリアもあります。

これに対して税理士の場合は、多くの人が税理士の個人事務所や小規模の税理士法人に就職します。

そしてそのまま税理士事務所・税理士法人に勤め続けるケースもあれば、独立開業するケースもあります。

一方で、王道以外のキャリア、例えば経理に転職したり、ベンチャーのCFOになったりといったキャリアについては、公認会計士と税理士に大きな違いはありません。

以上より、「キャリア」は、公認会計士と税理士の違いとなります。

3) クライアント

3つ目の公認会計士と税理士の違いとしては、「クライアント」が考えられます。

公認会計士と税理士は、顧客とするクライアントにも、以下のような違いがあります。

・上場企業

・中小企業

・個人事業主

公認会計士の場合、監査を義務付けられている企業が上場企業などに限られるため、基本的に大規模なクライアントを相手にすることとなります。

一方で税理士の場合は、中小企業や個人事業主が主なクライアントとなります。(大企業の税務は、大手監査法人のメンバーファームの税理士法人が請け負うケースや、自社内に税理士を抱えこみ、自社で完結するケースが考えられます。)

以上より、「クライアント」は、公認会計士と税理士の違いとなります。

4) クライアントとの関わり方

4つ目の公認会計士と税理士の違いとしては、「クライアントとの関わり方」が考えられます。

公認会計士が行う監査業務は、クライアントが作成した財務諸表の誤りや不正について、「指摘」する業務となります。

つまりは、クライアントと協力しつつも、本質的には相対する立場にあると言えます。

一方で、税理士が行う税務業務は、クライアントの税務申告を代行したり、税務関連の相談にのるといった、クライアントを「サポート」する業務となります。

つまりは、クライアントと同じ目線で、クライアントのために行動する立場にあると言えます。

あくまで財務諸表を利用する利害関係者のために行動する公認会計士と、適切に納税を行うためにクライアントに協力する税理士とでは目的が異なるため、クライアントに対する関わり方にも違いが出てくるのです。

以上より、「クライアントとの関わり方」は、公認会計士と税理士の違いとなります。

5) 登録要件

5つ目の公認会計士と税理士の違いとしては、「登録要件」が考えられます。

公認会計士・税理士として登録するには、試験に合格する以外に、それぞれ以下の要件を満たす必要があります。

・業務補助2年

・実務補習3年

・修了考査合格

・実務経験2年

公認会計士が3要件あるのに対して、税理士は1要件となっております。

特に修了考査に関しては、5割程度が落ちる試験となっており、公認会計士試験合格者の中からさらに3割落とされると考えると、会計士の方が厳格な登録要件になっていると言えます。

以上より、「登録要件」は、公認会計士と税理士の違いとなります。

6) 登録者数

6つ目の公認会計士と税理士の違いとしては、「登録者数」が考えられます。

公認会計士・税理士として登録している人数と、監査法人・税理士法人の数は、以下の通りとなります。

【公認会計士】(2023年9月末日)

| 地域会 | 公認会計士 | 監査法人 |

| 北海道 | 411 | 6 |

| 東北 | 453 | 3 |

| 埼玉 | 881 | 0 |

| 千葉 | 848 | 1 |

| 東京 | 20,958 | 181 |

| 神奈川 | 1,759 | 3 |

| 東海 | 2,284 | 17 |

| 北陸 | 308 | 1 |

| 京滋 | 748 | 10 |

| 近畿 | 3,981 | 41 |

| 兵庫 | 881 | 3 |

| 中国 | 509 | 5 |

| 四国 | 256 | 5 |

| 北部九州 | 894 | 8 |

| 南九州 | 230 | 3 |

| 沖縄 | 93 | 1 |

| 合計 | 35,494 | 288 |

【税理士】(2023年9月末日)

| 地域会 | 税理士 | 税理士法人 |

| 北海道 | 1,886 | 166 |

| 東北 | 2,499 | 166 |

| 東京地方 | 5,083 | 256 |

| 千葉 | 2,550 | 131 |

| 東京 | 24,150 | 1,474 |

| 名古屋 | 4,839 | 340 |

| 東海 | 4,380 | 279 |

| 北陸 | 1,466 | 117 |

| 関東信越 | 7,604 | 468 |

| 近畿 | 15,320 | 857 |

| 中国 | 3,249 | 190 |

| 四国 | 1,649 | 104 |

| 九州北部 | 3,548 | 215 |

| 南九州 | 2,276 | 136 |

| 沖縄 | 489 | 38 |

| 合計 | 80,988 | 4,937 |

税理士は公認会計士の倍以上の登録者数となっております。

また、法人数も税理士法人の方が圧倒的に多いですが、逆に言えば、1法人当たりの有資格者の人数は、圧倒的に監査法人の方が多いと言えます。

さらに特徴的なのが、東京への集中度合です。

東京の登録者数、法人数を全体の数で割ると、以下の通りとなります。

⇔税理士:30%

⇔税理士法人:30%

税理士の主なクライアントである中小企業や個人事業主は地方に多数存在するのに対して、公認会計士の主なクライアントである上場企業は東京に集中しているため、このような結果になっております。

以上より、「登録者数」は、公認会計士と税理士の違いとなります。

2. 公認会計士試験と税理士試験の違い

ここでは、公認会計士試験と税理士試験の違いについて、見ていきます。

1) 受験資格

1つ目の公認会計士試験と税理士試験の違いとしては、「受験資格」が考えられます。

公認会計士試験は受験資格の制限がなく、誰でも受験することが可能となります。

一方で、税理士試験には受験資格の制限があり、以下に該当しなければ受験することができません。(主な受験資格を掲載しております。)

・日商簿記検定1級または全経簿記検定上級の合格者。

・公認会計士試験短答式試験に合格している者。

・士業の事務所や会計に関する業務で2年以上働いている者。

学識要件(大学の単位履修など)に該当せず税理士試験の受験資格がない人は、通常日商簿記1級・全経簿記上級のルートを選ぶケースが多いです。

しかし、どちらも一定期間しっかりと勉強をやり込む必要があり、公認会計士試験と比べると、遠回りとなってしまいやすいです。

以上より、「受験資格」は、公認会計士試験と税理士試験の違いとなります。

2023年度の税理士試験より、簿記論・財務諸表論の受験資格が撤廃され、誰でも受験できるようになりました。

簿記論・財務諸表論は、税理士試験で多くの受験生がまず受験を考える科目であるため、受験資格の面では公認会計士試験との差が小さくなったと言えます。

2) 試験制度

2つ目の公認会計士試験と税理士試験の違いとしては、「試験制度」が考えられます。

試験制度の違いについては、主に「試験形式」と「科目合格制度」の2点に違いがあります。

以下で順に解説していきます。

① 試験形式

公認会計士試験は、マークシート形式の短答式試験と、記述形式の論文式試験の2段階の試験となっており、それぞれ以下の科目から構成されております。

・財務会計論

・管理会計論

・監査論

・企業法

・会計学

・監査論

・企業法

・租税法

・選択科目

これに対して税理士試験は、記述式の試験の1段階で以下の科目で構成されており、このうち5科目合格したら最終合格となります。

・簿記論

・財務諸表論

【選択必須科目】*どちらか必ず選択

・所得税法

・法人税法

【選択科目】*2科目まで

・相続税法

・消費税法又は酒税法 *いずれか

・国税徴収法

・住民税又は事業税 *いずれか

・固定資産税

② 科目合格制度

公認会計士試験は、基本的に全科目一括受験であり、総合点で勝負することとなります。(論文式試験で科目合格制度はありますが、2年間の有効期限があります。)

これに対して税理士試験は、1科目ずつ受検することができ、科目ごとに合格制度があります。

また、一度合格した科目は、期限なく生涯有効となります。

そのため、税理士試験の場合は通常1科目ないし数科目ずつ受検して、少しずつ合格科目を増やしていく人が大多数を占めます。

以上より、「試験制度」は、公認会計士試験と税理士試験の違いとなります。

3) 難易度・合格率

3つ目の公認会計士試験と税理士試験の違いとしては、「難易度・合格率」が考えられます。

公認会計士試験の合格率は、以下の通りとなります。(全体の合格者数を受験申込者数で割って算出。)

| 年度 | 合格率 |

| 2017年 | 11.2% |

| 2018年 | 11.1% |

| 2019年 | 10.7% |

| 2020年 | 10.1% |

| 2021年 | 9.6% |

| 2022年 | 7.7% |

| 2023年 | 7.6% |

一方で、税理士試験の合格率は、以下の通りとなります。(科目別の受験者・合格者の延人員で算出。)

| 年度 | 合格率 |

| 2017年 | 17.0% |

| 2018年 | 12.8% |

| 2019年 | 15.5% |

| 2020年 | 17.3% |

| 2021年 | 16.5% |

| 2022年 | 16.7% |

| 2023年 | 18.8% |

単純に全体の合格率だけを比べると、若干公認会計士試験の方が、難易度が高いように見えます。

ただ、上記はあくまで全体の申込者数と合格者数から単純計算した合格率であり、税理士試験は合格率10~20%の科目を、合計5科目合格する必要があります。

実際に、公認会計士試験の場合は一発で合格する人も一定数いますが、税理士試験の場合は毎年1桁人数いるかいないかと言われております。

そのため、単純比較はできませんが、難易度は税理士試験の方が高いと考えられます。

以上より、「難易度・合格率」は、公認会計士試験と税理士試験の違いとなります。

4) 受験者層

4つ目の公認会計士試験と税理士試験の違いとしては、「受験者層」が考えられます。

受験者層の違いは、「学生or社会人」と「年齢」の2つの切り口が考えられます。

① 学生or社会人

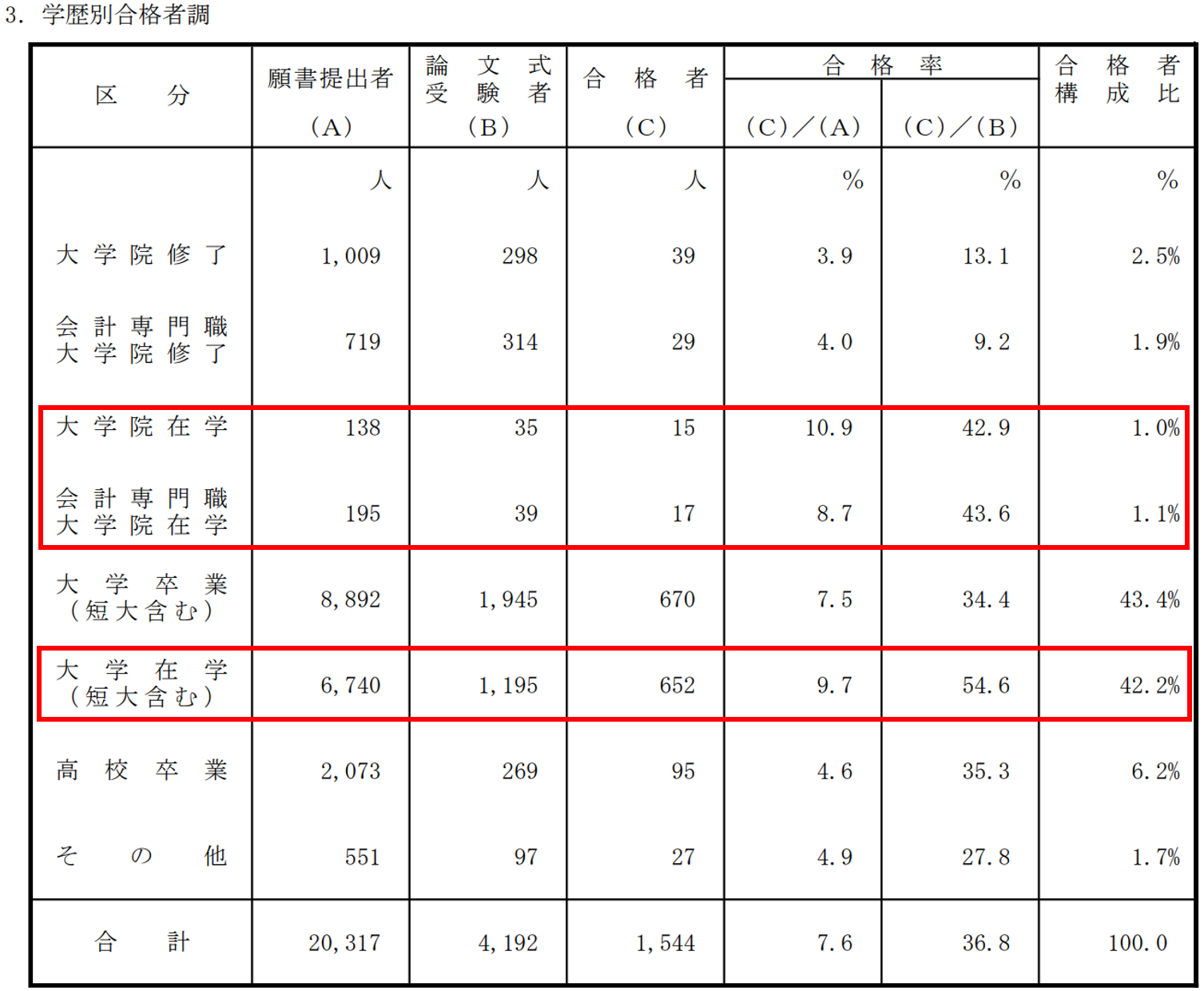

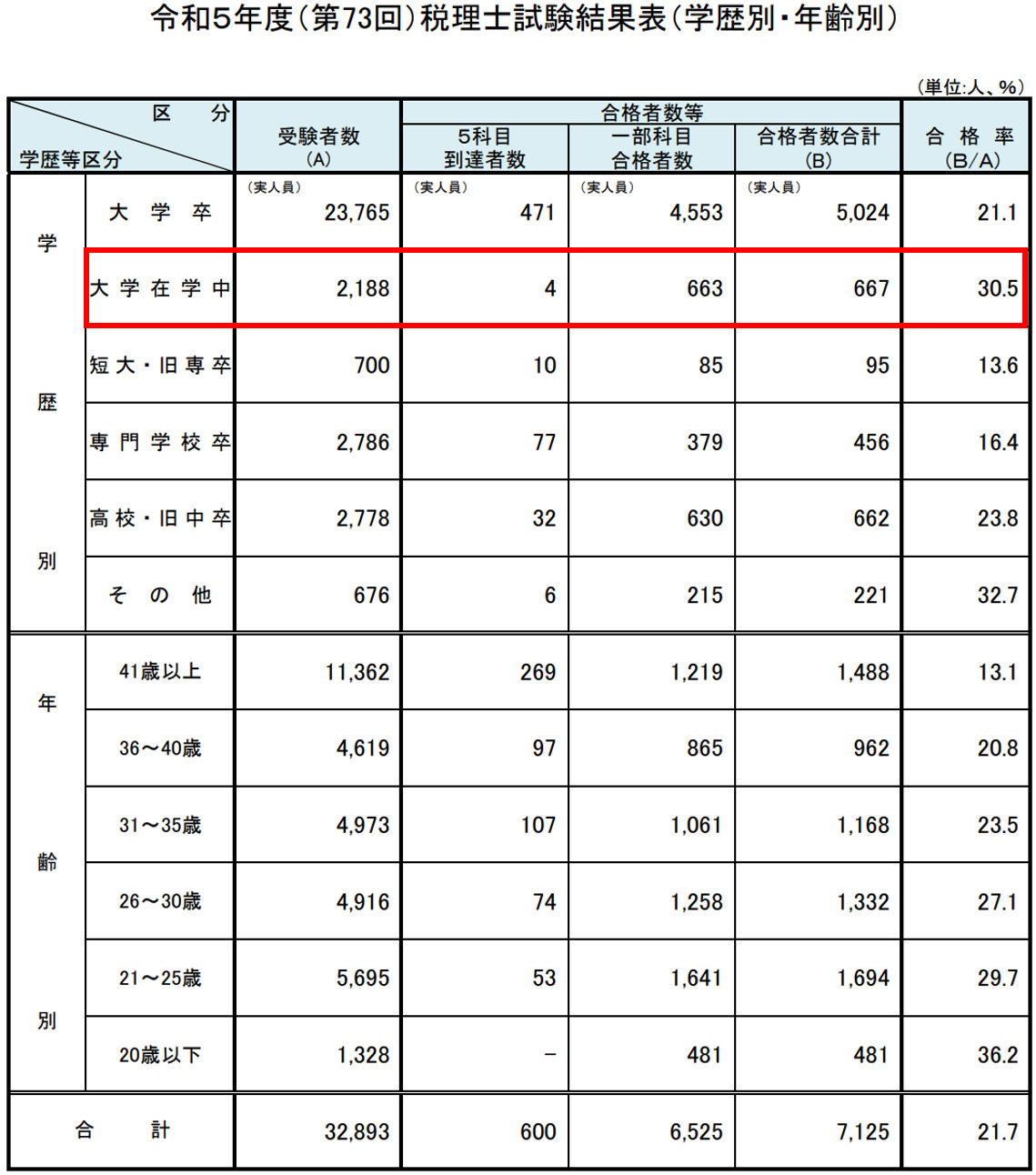

以下は、2023年の公認会計士試験・税理士試験それぞれの、受験者の学歴状況となります。

【公認会計士試験】

【税理士試験】

受検者数と合格者数に占める、赤枠部分の学生受験生の割合を比べてみると、以下の通りとなります。

| 受験者 | 合格者 | |

| 公認会計士試験 | 30% | 44% |

| 税理士試験 | 7% | 0.7% |

上記を見ていただければわかるように、受験者数や合格者数に占める学生受験生の割合は、公認会計士試験は非常に高いのに対して、税理士試験は圧倒的に低い割合となっております。

つまり、公認会計士試験は学生・社会人共に受験する試験であるのに対して、税理士試験は社会人が受験する試験であると言えるのです。

② 年齢

以下は、2023年の公認会計士試験・税理士試験それぞれの、受験者の年齢分布となります。

【公認会計士試験】

.jpg)

【税理士試験】

.jpg)

赤枠部分が、最も受験者数が多い年齢区分となります。

公認会計士試験は「20歳~25歳」が、税理士試験は「21~25歳」が一番多くなっており、両試験の間に大きな差はないように見えますが、全受験者数に占める割合が、以下の通り大きく異なります。

| 20歳or21歳~25歳 | |

| 公認会計士試験 | 48% |

| 税理士試験 | 17% |

この結果は前述の学生受験生の割合と、整合する結果となっております。

以上より、「受験者層」は、公認会計士試験と税理士試験の違いとなります。

5) 合格に必要な勉強時間

5つ目の公認会計士試験と税理士試験の違いとしては、「合格に必要な勉強時間」が考えられます。

個々人の能力や置かれている環境によって大きく異なりますが、公認会計士試験・税理士試験に合格するために必要な勉強時間の1つの目安としては、以下が考えられます。

・税理士試験:6,000時間

税理士試験の場合、1科目ずつ合格を目指すことができ、科目合格でも就職・転職に有利になることがあるため、とりあえず科目合格することだけを考えると、上記より少ない時間で済みます。

ただ、5科目全て合格するまでの勉強時間となると、通常は公認会計士試験の倍程度は必要となります。

一方で公認会計士試験の場合は、良くも悪くも一発勝負なので、3,000時間よりも少ない勉強時間で合格する人もいれば、3,000時間以上勉強しても合格できない人もいます。

ちなみに、「公認会計士試験の勉強時間は3,000時間?私は3倍必要でした」でお伝えしいる通り、私のように人よりも何倍もかけて何とか合格する人もいます。

以上より、「合格に必要な勉強時間」は、公認会計士試験と税理士試験の違いとなります。

3. 公認会計士と税理士の共通点

ここでは、公認会計士と税理士の仕事面での、共通点について見ていきます。

1) 資格で食っていける

公認会計士と税理士の1つ目の共通点としては、「資格で食っていける」ことが考えられます。

医師や弁護士のように、そのまま職につながる資格というのは非常にめずらしく、公認会計士や税理士もそのような資格に該当します。

会計や税務というのは、経済活動がある限りなくなりません。

つまりは、公認会計士や税理士の仕事というのは、基本的に存在し続けます。

また、具体的にどれだけ稼げるのか?といった点も、気になるかと思います。

税理士に関しては独立する人が多く、稼ぎはピンキリですが、公認会計士の場合は監査法人で働く人が大半のため、おおよその給料は予想できます。

1,000万円を目指すのであれば、「公認会計士の年収の現実とは?トーマツの場合は・・・万円でした!」でお伝えしている通り、公認会計士として働き続ければ十分稼げるかと思います。

注意点として、当然のことながら同業者同士の競争はあるため、将来的には差別化要素を持つ必要があります。(ただこの点については、資格取得後でも問題ありません。)

以上より、「資格で食っていける」ことは、公認会計士と税理士の共通点と言えます。

2) 社会的信用力が高い

公認会計士と税理士の2つ目の共通点としては、「社会的信用力が高い」ことが考えられます。

公認会計士や税理士の詳細な仕事内容は知らなくても、なんとなく「すごい資格」と思っている人も多いのではないでしょうか?

公認会計士や税理士というのは社会的な信用力が高く、肩書を伝えるだけで一定の能力を証明することができ、ビジネス上の取引に好影響を与えます。

また、監査法人や税理士法人に属していれば、住宅ローンや保険などについても有利な条件を組めることが多いです。

実際に私が監査法人に勤めていた時に、先輩が1億円近い住宅ローンを組んでいるのをみて、その信用力の高さを目の当たりにしました。

以上より、「社会的信用力が高い」ことは、公認会計士と税理士の共通点と言えます。

4. 公認会計士試験と税理士試験の共通点

ここでは、公認会計士試験と税理士試験の共通点について、見ていきます。

1) 非常に難易度の高い試験である

公認会計士試験と税理士試験の1つ目の共通点としては、「非常に難易度の高い試験である」ことが考えられます。

先程難易度については相違点として解説しましたが、他の資格と比較すると公認会計士・税理士共に非常に難易度が高く、難易度の高さは共通点とも言えます。

同程度の合格率の資格は他にもありますが、公認会計士試験・税理士試験は一般的に最難関試験と知られており、それでもなお受験を決意する人達は勉強がある程度得意な人が多く、受験者層のレベルが高いです。

そのため、単純な合格率以上に難しく感じられるのが、公認会計士試験と税理士試験となります。

以上より、「非常に難易度の高い試験である」ことは、公認会計士と税理士の共通点と言えます。

2) 会計・税務を学ぶ

公認会計士試験と税理士試験の2つ目の共通点としては、「会計・税務を学ぶ」ことが考えられます。

両試験では、学ぶ深さは異なりますが、共に会計・税務が試験範囲である点が共通しております。

会計については、公認会計士試験であれば「会計学」、税理士試験であれば「簿記論・財務諸表論」が該当します。

税務については、公認会計士試験であれば「租税法」、税理士試験であれば簿財を除いた全ての科目が該当します。

独占業務とする領域は異なっても、共に会計・税務の専門家である点は、共通しているのです。

以上より、「会計・税務を学ぶ」ことは、公認会計士と税理士の共通点と言えます。

5. 公認会計士を目指した方がいい人

公認会計士と税理士の仕事面・試験面での共通点・相違点について見てきましたが、「それで結局のところ自分はどっちを目指したらいいの?」と思われたかもしれません。

そこでここでは、具体的に税理士よりも公認会計士を目指した方がいい人の特徴について、順に6つ解説していきます。

1) 会計の専門家になりたい

1つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「会計の専門家になりたい」と考えていることが挙げられます。

会計と税務を簡単に定義すると、以下の通りとなります。

⇒企業の経営成績や財産状態を利用者のために決算書という形で報告すること。

⇒公平に課税して税収を確保し、経済政策を進めること。

現時点で税務よりも会計の方に興味があるのであれば、公認会計士を目指すのがおすすめです。

興味なんかで決めていいの?と思うかもしれません。

しかし、勉強や実務を進めていく中で、結局のところその分野に興味がないと、モチベーションを維持することが難しいため、興味のあるなしは非常に大切なことなのです。

以上より、「会計の専門家になりたい人」は、公認会計士を目指した方がいいと言えます。

2) 大人数で働きたい

2つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「大人数で働きたい」と考えていることが挙げられます。

前述の通り、監査法人は大手の場合、数千人の会計士が所属しており、多くの同僚と一緒に働くこととなります。

これに対して税理士の場合は、各事務所は基本的に数名程度であり、少数で働くことが想定されます。

向き・不向きの問題であり、必ずしも大人数の方がいいとは言えませんが、大人数で働く方が好きな人には、公認会計士がおすすめとなります。

注意点として、監査法人は確かに全体の人数は多いのですが、一緒に仕事をするのは同じ監査チームのメンバーであり、チームによっては人数が少ない場合もある点は、頭に入れておいてください。

以上より、「大人数で働きたい人」は、公認会計士を目指した方がいいと言えます。

3) 大企業を相手にしたい

3つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「大企業を相手にしたい」と考えていることが挙げられます。

前述の通り、公認会計士の主なクライアントは上場企業などの大企業であるのに対して、税理士の場合は中小企業や個人事業主となります。

つまり、公認会計士の方が規模の大きい案件を扱うことが、多くなります。

そのため、大企業を相手にして仕事をしたい、大きな案件を自分で動かしたい、といった思いのある方は、公認会計士の方がやりがいを感じられるかもしれません。

以上より、「大企業を相手にしたい人」は、公認会計士を目指した方がいいと言えます。

4) 都会のオフィスビルに憧れている

4つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「都会のオフィスビルに憧れている」ことが挙げられます。

公認会計士が就職する監査法人、特に4大監査法人は、以下の通り都心のオフィスビルに事務所を構えています。

⇒丸の内二重橋ビルディング

⇒大手町フィナンシャルシティ

⇒東京ミッドタウン日比谷

⇒大手町パークビルディング

一方で税理士の場合は、そもそも法人や事務所の規模が小さく、また、地方に分散されているため、都会の一等地のオフィスビルで働くといったケースはまれです。

ドラマに出てくるような都会のオフィスビルで働いてみたいのなら、公認会計士の方がおすすめとなります。

ただ、公認会計士の場合事務所で仕事をするよりも、クライアント先で仕事をする時間の方が基本的に多いといった点は、頭に入れておいてください。

以上より、「都会のオフィスビルに憧れている人」は、公認会計士を目指した方がいいと言えます。

5) 要領がいい

5つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「要領がいい」ことが挙げられます。

公認会計士試験は複数科目を同時並行で勉強して、総合点で合格点を勝ち取る必要があります。

税理士試験のように、とりあえず1科目に集中して、地道に勉強するわけではありません。

つまり、公認会計士試験の方が科目ごとの勉強時間の配分や勉強方法など、要領よく勉強する必要があります。

実際に私の周りでも、要領のいい人は比較的早く、公認会計士試験を突破していった記憶があります。

以上より、「要領がいい人」は、公認会計士を目指した方がいいと言えます。

6) 最短で合格したい

6つ目の税理士よりも公認会計士を目指した方がいい人の特徴としては、「最短で合格したい」と考えていることが挙げられます。

合格に必要な勉強時間でお伝えした通り、公認会計士試験の方が税理士試験よりも、早く合格できる可能性が高いです。

そのため、時間的に余裕がなく、でも一発逆転したい人は、より早く合格できる公認会計士試験の方が、おすすめと言えます。

しかも、公認会計士は登録すれば税理士となることができるため、とりあえず公認会計士試験に合格しておくという選択肢は、合理的な判断となります。

以上より、「最短で合格したい人」は、公認会計士を目指した方がいいと言えます。

公認会計士講座の元運営責任者が、費用と合格者数の観点から、以下の5つの公認会計士スクールを比較してみました。

・CPA会計学院

・TAC

・大原

・LEC

・クレアール

詳細については「公認会計士スクールを費用と合格者数で比較!元講座運営者のおすすめは?」をご参照ください。

6. 税理士を目指した方がいい人

それでは反対に、公認会計士よりも税理士を目指した方がいい人の特徴は、どのようなものでしょうか?

この点については、前述の公認会計士を目指した方がいい人の特徴の正反対となり、以下の通りとなります。

・少人数で働きたい人

・中小企業を相手にしたい人

・地方で独立開業したい人

・1科目ずつ勉強したい人

・勉強できる期間が長い人

元難関資格講座の運営者が、以下の6つの税理士予備校の実績(合格者数)とコスト(講座代金)を比較して、コスパNo.1と実績No.1の予備校について解説しました。

・大原

・TAC

・スタディング

・LEC

・ネットスクール

・クレアール

詳細は「税理士の予備校おすすめ2選!コスパなら○○、実績なら○○」をご確認ください。

7. 終わりに

公認会計士と税理士の違いや共通点についてお伝えしてきましたが、いかがでしたでしょうか?

共に最難関資格であり、生半可な気持ちでは合格することができません。

しっかりと自分にどちらが合うか見極めた上で、1日でも早く勉強を開始することを、おすすめいたします。

8. まとめ

| 仕事面 | 公認会計士 | 税理士 |

| 独占業務 | 財務諸表 監査 |

税務書類の 作成、代理 、相談 |

| キャリア | 監査法人 | 個人事務所 |

| クライ アント |

上場企業 | 中小企業 個人事業主 |

| クライ アント との関係 |

指摘 | サポート |

| 登録要件 | 実務要件 実務補習 修了考査 |

実務要件 |

| 登録者数 | 約3.5万人 東京集中 |

約8.1万人 地方分散 |

| 試験面 | 公認会計士 | 税理士 |

| 受験資格 | 制限なし | 制限あり |

| 試験制度 | 全科目一括受験して総合点で判定 | 科目ごとに受験して合否判定 |

| 受験者層 | 学生 +社会人 |

社会人 |

| 勉強時間 | 3,000時間 | 6,000時間 |

【仕事面】

・資格で食っていける。

・社会的信用力が高い。

【試験面】

・難関資格である。

・会計、税務を学ぶ。

◆公認会計士を目指した方がいい人

・会計に興味がある。

・大人数で働く方が好き。

・大企業と仕事をしたい。

・都会で働きたい。

・要領がいい。

・勉強期間が限られている。

◆税理士を目指した方がいい人

・税務に興味がある。

・少人数で働く方が好き。

・中小企業と仕事をしたい。

・地方で働きたい。

・1科目ずつ地道に勉強したい。

・勉強期間が長期化しても問題ない。