企業の経営成績が記載されている損益計算書の中には、いくつかの利益が存在します。

そのうち、「営業利益」「経常利益」「当期純利益」について皆様は違いがわかりますでしょうか?

今回は3つの利益の違いについてご紹介させていただきます。

当期純利益の項で税効果会計の概要についても解説しますので、興味のある方はぜひご一読ください。

1. 営業利益とは?

1) 営業利益とは?

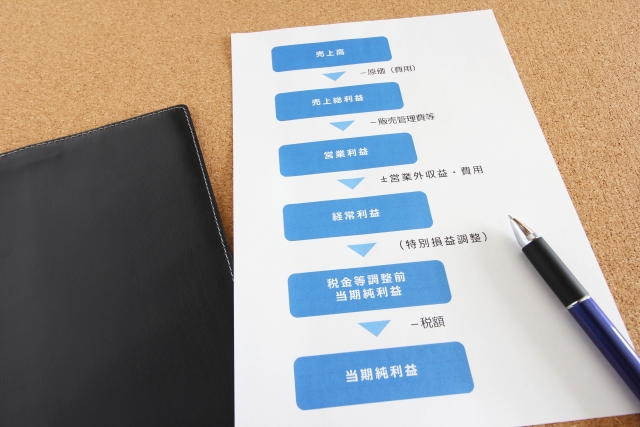

営業利益は「営業利益=売上総利益(*)-販売費及び一般管理費」で求められ、本業で稼いだ利益のことを言います。

*売上総利益は「売上総利益=売上-売上原価」 で求められ、別名粗利と言われます。

ここで重要となるのは、販売費及び一般管理費です。

販売費及び一般管理費とは、本業を行うにあたり発生した販売や事務などの費用の総称となります。

2) 販売費及び一般管理費の例

・賞与

・福利厚生費

・広告宣伝費

・賃借料

・減価償却費

・貸倒引当金繰入額 *

・租税公課

*貸倒引当金繰入額につきましては、貸倒引当金の見合いの勘定、つまり相手勘定となります。

売掛金や受取手形などについて、過去の実績を加味して取引先から回収できないかもしれない部分を合理的に見積もり、先に費用として計上する際に貸倒引当金繰入額が用いられます。

売掛金や受取手形などの営業債権以外の金銭債権に対する貸倒引当金繰入額は販売費及び一般管理費ではなく営業外費用となる点は注意してください。

2. 経常利益とは?

1) 経常利益とは?

経常利益は「経常利益=営業利益+営業外収益-営業外費用」 で求められ、本業以外の収益や費用も加味した、経営努力の成果を示す利益のことを言います。

営業外収益・費用の主な項目としては、金融機関に支払う利息や有価証券の評価損益・売却損益があります。

つまり、本業で営業利益を稼いでいたとしても、利息の支払いなど本業以外の経常的に発生する費用が多額に発生した場合は、経常利益が小さくなります。

2) 営業外収益・営業外費用の例

・受取利息

・受取配当金

・有価証券利息

・有価証券売却益

・有価証券評価益

・為替差益

・雑収入

・支払利息

・社債利息

・有価証券売却損

・有価証券評価損

・為替差損

・雑損失

3. 当期純利益とは?

1) 当期純利益とは?

当期純利益は「当期純利益=税引前当期純利益(*)-(法人税、住民税及び事業税+法人税等調整額)」 で求められ、株主への配当金や内部留保となります。

*税引前当期純利益は「税引前当期純利益=経常利益+特別利益-特別損失」

で求められ、税金を控除する前の会社が1年間にもうけた利益をあらわしています。

内部留保とは、株主に配当せずに次年度以降のために会社内部に留保することをいいます。

2) 特別利益・損失の例

・前期損益修正益

・固定資産売却益

・投資有価証券売却益

・償却債権取立益

・貸倒引当金戻入益

・固定資産売却損

・固定資産除却損

・投資有価証券売却損

・投資有価証券評価損

・災害損失

3) 法人税、住民税及び事業税とは?

法人税、住民税及び事業税とは、読んで字のごとく3つの税金の総称となります。

なぜ3つをまとめているかというと、法人税は税引前当期純利益の金額にもとづいて算定され、住民税及び事業税は法人税の金額にもとづいて算定されるため、結局のところ税引前当期純利益の金額を起点にして3つの税金が計算されるので、3つをまとめて1つの科目で表示しております。

「法人税等」と言われることもあります。

4) 法人税等調整額とは?

Ⅰ. 概要

法人税等調整額とは、税効果会計という論点で発生する科目となります。

こちら少し難しい論点なのですが、「会計上と税務上の税額の差額を調整する項目」が法人税等調整額だという点を押さえておいてください。

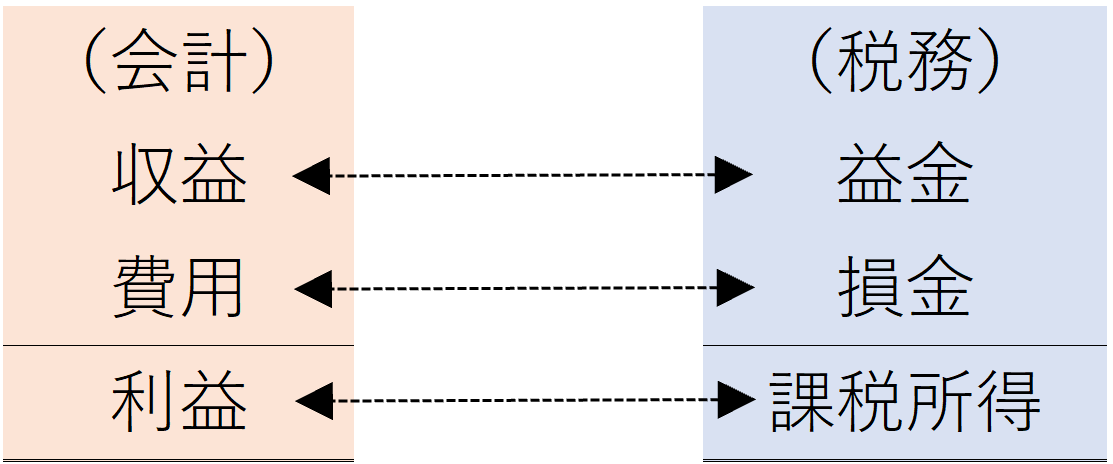

まず、会計と税務の考え方の違いについて説明させていただきます。

言葉の定義ですが、会計上の「収益」「費用」「利益」に対応する言葉が税務上では「益金」「損金」「課税所得」となります。

会計上は保守主義の原則にもとづいて、できるだけ利益は少なく計上する方向で規則が作成されております。

つまり、収益は少なめに、費用は多めに当期に計上しようとします。

一方で、税務上は税金を多く支払わせるためにできるだけ課税所得を多くする方向で規則が作成されております。

つまり、益金をできるだけ多めに、損金をできるだけ少なめにしようとします。

このような背景もあり、会計上と税務上の税額には差額が発生し、それを調整するために法人税等調整額が必要となってきます。

Ⅱ. 具体例

-1.png)

例をみていきましょう。

会計上費用として計上した減価償却費5,000のうち、3,000が税務上損金として認められないとします。

この場合、税務上では認められない損金3,000を加算して課税所得を増加させます。(①)

課税所得が増加するということは、より多くの税金を支払わなければなりません。

法人税率を40%とすると、税務上課税所得が11,000となり、4,400の法人税等を支払うことになります。(②)

次に、会計上の法人税等について、税務上の4,400をもってくると(③)、会計上は本来税引前当期純利益8,000に税率40%をかけた3,200が法人税等となるはずなのに(④)、差額1,200が生じてしまいます(⑤)。

この差額1,200を調整するのが法人税等調整額となります。

また、税務上認められなかった3,000について、これは永久に認められないというわけではなく、当期に計上するのが認められないという意味です。

例えば、翌期にこの3,000が税務上損金として認められた場合、当期と全く逆のことがおこり、税務上の課税所得が3,000減少し、結果として税務上の方が法人税等の金額が小さくなり、法人税等調整額プラス1,200が計上されることになります。

このように将来の法人税等の支払いを減少させる法人税等調整額の相手科目は繰延税金資産となり、将来の法人税等の支払いを増加させる法人税等調整額の相手勘定は繰延税金負債となります。

4. 終わりに

いかがでしたでしょうか?

法人税等調整額の項については少し難しかったかもしれませんが、「営業利益」「経常利益」「当期純利益」の違いについてはしっかり頭に入れておいてください。

ビジネスシーンではよく使用される用語であり、知っていることが前提で話が進んでいきます。

本記事で扱った内容は全てビジネス会計検定の試験範囲ですので、興味のある方は勉強してみることをおすすめいたします。

5. まとめ

◆経常利益:経営努力の成果を示す利益。

◆当期純利益:1年間にもうけた最終利益。