経理実務の中で、あるいは簿記の勉強の際に、「発生主義」という言葉を耳にしたことがある方も多いのではないでしょうか?

発生主義は、会計の非常に根幹となる概念であり、経理実務でも当たり前のように取り扱います。

今回はそんな発生主義について解説していきます。

難しい理屈ではありませんので、この機会に正しい知識を学びましょう。

1. そもそも○○主義って何なの?

今回解説する発生主義のような「○○主義」とは、そもそも何を表しているのでしょうか?

○○主義とは、収益や費用の認識基準のことを表します。

企業の活動を特定の期間(通常1年:「会計期間」と呼びます。)に区切って経営成績を評価する際に、「いくら儲けて(収益)」「いくら使い(費用)」その結果「いくら利益が出たのか」を経理は計算する必要があります。

この計算をする際の大原則が、○○主義となります。

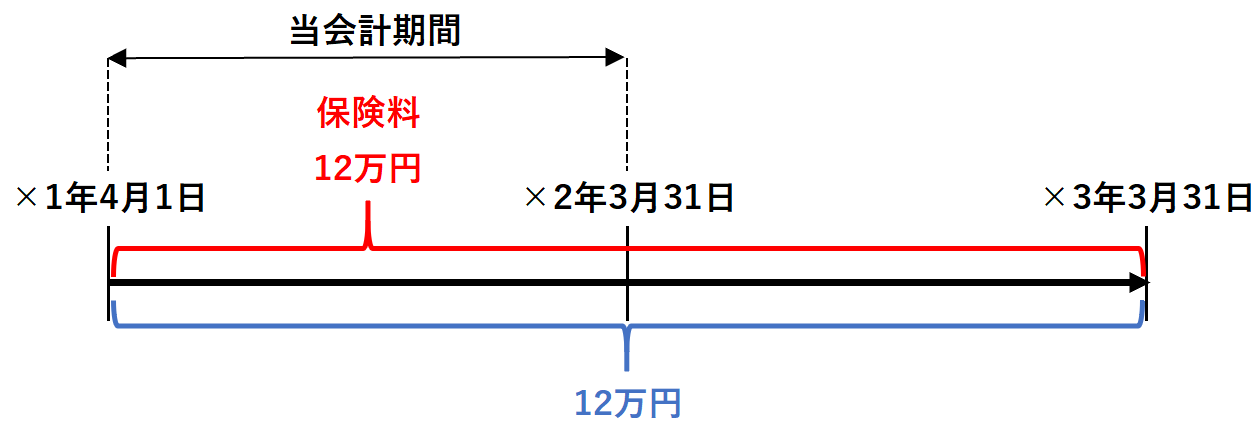

例えば、保険料を前払いで12万円(2年分)支払ったとします。

この場合に、当期1年の費用は支払った12万円でしょうか?

それとも1年分の6万円でしょうか?

(詳細は後述します。)

このように「当期にいくらの収益・費用を計上するのか?」といった判断をする際に、○○主義の考え方が必要となります。

そこで今回は、以下の2つの認識基準についてご紹介していきます。

・現金主義

・発生主義

2. 現金主義とは?

1) 現金主義とは?

現金主義とは、収益を現金の入金時に、費用を現金の支出時に認識する方法となります。

先の例を具体的にした、以下の例題を見ていきましょう。

・当会計期間:×1年4月1日~×2年3月31日

・保険料2年分(×1年4月1日~×3年3月31日)12万円を現金預金で支払う。

現金主義の場合は、費用は支出時に認識するため、当会計期間の費用は実際に支払った12万円となります。

きわめてシンプルな処理方法と言えます。

この場合の仕訳は、以下の通りとなります。

| 借方 | 貸方 |

| 保険料 12万円 | 現金預金 12万円 |

ちなみに、会計上も税務上も基本的には、現金主義の採用は認められていません。

ただ、青色申告を行っている小規模事業者となる個人事業主の場合は、現金主義の採用が認められております。

2) 現金主義のメリット

・単純明快で理解しやすい。

・会計処理が非常に楽。

・不正が発生しにくい。

3) 現金主義のデメリット

・特定の会計期間の経営成績を評価するには不適切。

(*先の例で言うと、当会計期間に来期分の保険料が費用として含まれることとなり、費用が過大に計上されることになります。)

・経営成績を正しく評価できないため、銀行の融資や会計事務所のコンサルティングなどを断られる。

内部管理上は、現金主義の方が効果的な場合があります。

例えば、以下のような会社があったとします。

・当会計期間:×1年4月1日~×2年3月31日

・役務提供期間が2年の商品(難関資格の講座など)24万円を×1年4月1日に販売。

・代金を前払いで受領。

この場合、会計上は当期役務提供した分の12万円だけ収益が計上されます。

一見何も問題ないように思えますが、営業の立場からしたらどう思うでしょうか?

自分は頑張って24万円の商品を販売したのに、当期の評価は半分の12万円だと、かなり不満に感じるかもしれません。

また、例えば営業の目標額が100万円だった場合に、目標との差額を埋めるために後いくら必要なのか、会計上の収益だと直感的にわかりづらいです。

そこで、内部管理上は現金主義を採用して、収益を24万円とすることで、営業の評価基準や目標値として機能し、効果的な組織運営が可能となることがあります。

3. 発生主義とは?

1) 発生主義とは?

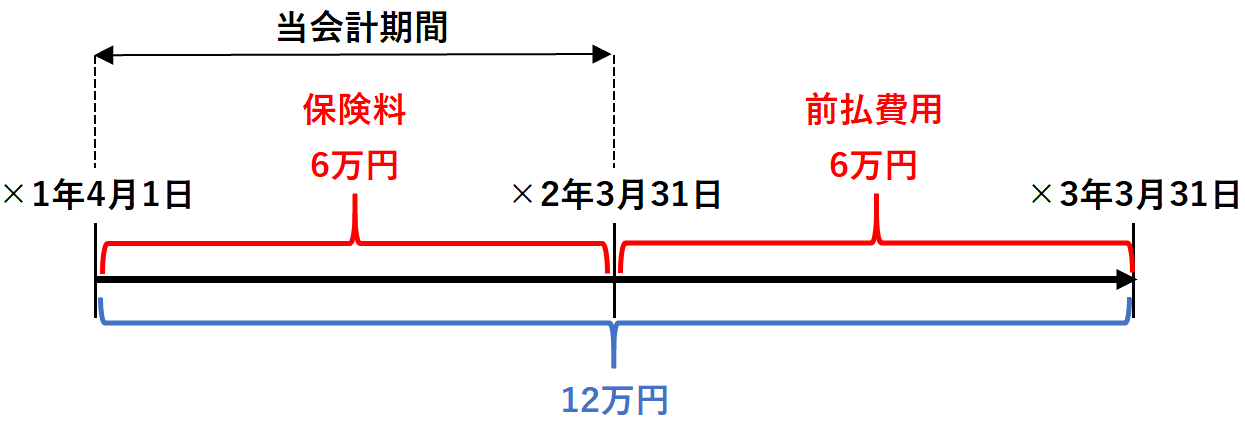

発生主義とは、実際の現金の動きに関わらず、収益・費用として認識すべき事実が発生したら、その発生した期間で収益・費用を認識するという考え方になります。

現金主義と同じ、以下の事例を見ていきましょう。

・保険料2年分(×1年4月1日~×3年3月31日)12万円を現金預金で支払う。

現金主義では、実際に支払った12万円を当期の費用として認識しました。

これに対して発生主義では、保険料2年分のうち1年分の6万円を、当会計期間に認識することとなります。

残り1年分の保険料は、当会計期間に帰属するものではなく、来期に何か事象が発生した際にカバーしてくれる保険となるため、来期に費用として認識します。

この場合の仕訳は、以下の通りとなります。

| 借方 | 貸方 |

| 保険料 6万円 前払費用 6万円 |

現金預金 12万円 |

2) 発生主義のメリット

・正しい期間損益を把握できる。

・その結果として来期の事業戦略を練ることができる。

3) 発生主義のデメリット

・作成に手間がかかる。

会計上利益が出ている、つまり黒字なのに、キャッシュがないため倒産してしまうことを「黒字倒産」と言います。

例えば、50万円の商品を現金預金で仕入れて、100万円で掛け販売した場合、以下のような仕訳となります。

仕入 50万円 / 現金預金 50万円

売掛金 100万円 / 売上 100万円

会計上は50万円(=売上100万円 – 仕入50万円)の利益が出ており黒字ですが、キャッシュの残高は△50万円となり、この状態のままではキャッシュが払えず倒産してしまいます。

このような黒字倒産を防ぐために、現金主義の考え方に基づいた、キャッシュフロー計算書の作成が必要となります。

黒字倒産の詳細については、「会計とファイナンスの違いは?関連資格もご紹介!」をご参照ください。

4. 終わりに

経理の基礎知識として、発生主義について紹介してきましたが、いかがでしたでしょうか?

発生主義は経理業務に欠かせない概念です。

この機会にしっかりとマスターしておきましょう。

5. まとめ

◆キャッシュの入金時・支出時に収益・費用を認識するのが現金主義。

◆キャッシュの動きに関わらず、収益・費用を認識すべき事実が発生した場合に認識するのが発生主義。