簿記検定で学習する約束手形について、追加の論点として押さえておきたいのが裏書譲渡と割引きです。

ただ、1回ではなかなか頭に入ってこない人も多いかと思います。

そこで今回は、そもそも約束手形とは何なのか?を解説した上で、裏書譲渡と割引きについてお伝えしていきます。

関連する論点はまとめて覚えた方が記憶に定着しやすいので、この機会に約束手形周りの知識をしっかりとインプットして、知識を深めていきましょう。

*手形の裏書譲渡・割引きについては簿記検定2級の範囲であり、3級では範囲外となります。

1. 約束手形とは?

1) 約束手形とは?

約束手形とは、商品やサービスの売買の決済手段として手形と呼ばれる有価証券を用いる方法を言います。

具体的には、手形の振出人(支払う側)が事前に定めた期日に手形の名宛人(受け取る側)に代金を支払う義務を負います。

手形の振出人が使用するのが「支払手形」、手形の名宛人が受け取るのが「受取手形」となります。

支払手形は期日に名宛人に代金を支払う義務であるため「負債」となり、また、受取手形は期日に振出人から代金を受け取る権利であるため「資産」となります。

・約束手形見本(表面)

.jpg)

2) 小切手との違いは?

手形と同様に証書を用いて代金の決済を行うものに小切手があります。

証書で決済するという点は同じですが、以下の違いがあります。

・小切手:受領した時点から決済が可能。

すぐ決済できる資金がない場合は支払手形を振り出して資金移動を後にするなど、用途に応じて支払手段を選択することとなります。

買掛金も商品やサービスの決済に係る資金の移動を後にずらすという点では支払手形と同様ですが、通常支払手形の方が買掛金よりも支払いの期日までの期間が長いです。

掛け取引については「簿記:売掛金と買掛金のポイント3選!」をご参照ください。

3) 仕訳

それでは具体的な仕訳を見ていきましょう。

① 当社はA社から商品50万円を仕入れ代金は約束手形を振り出した。

| 借方 | 貸方 |

| 仕入 500,000 |

支払手形 500,000 |

*A社:振出人、B社:名宛人

② 約束手形の期日となったため当社は当座預金から50万円を支払った。

| 借方 | 貸方 |

| 支払手形 500,000 |

当座預金 500,000 |

③ 当社は商品40万円をB社に売り上げ代金は約束手形を受け取った。

| 借方 | 貸方 |

| 受取手形 400,000 |

売上 400,000 |

*C社:名宛人、D社:振出人

④ 約束手形の期日となったため当社の当座預金に40万円が振り込まれた。

| 借方 | 貸方 |

| 当座預金 400,000 |

受取手形 400,000 |

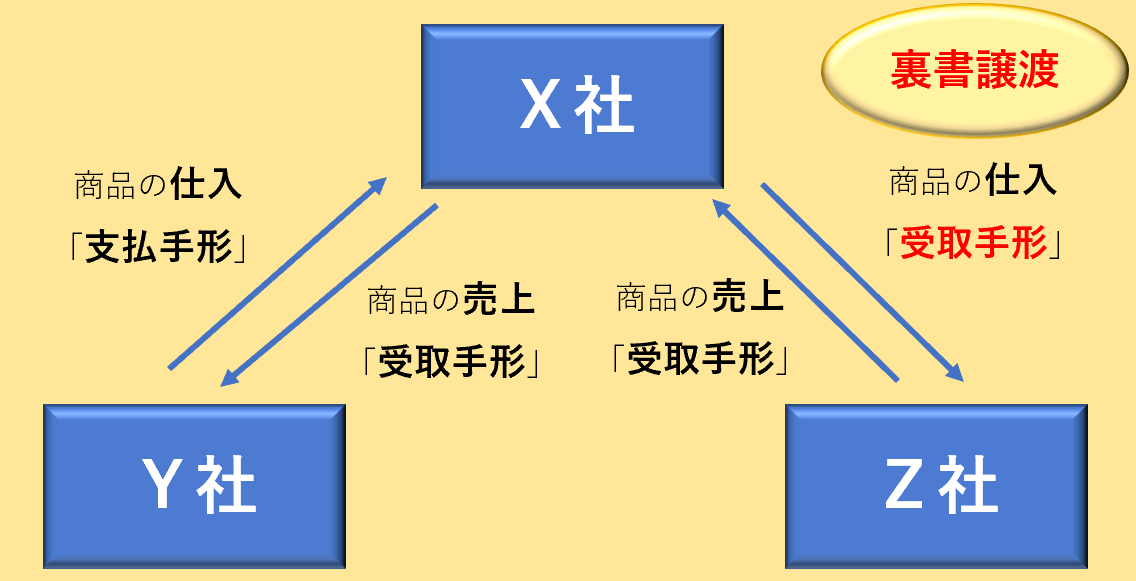

2. 手形の裏書譲渡とは?

1) 裏書譲渡とは?

手形を受け取った名宛人は、振出人とは関係のない会社との商品売買の決済手段として受取手形を譲渡することができます。

実務上手形の裏側に必要事項を記入してこの手続きを行ってきたため、手形の「裏書譲渡」と呼ばれるようになりました。

・約束手形見本(裏面)

.png)

2) 仕訳

裏書譲渡について具体的な仕訳を見ていきましょう。

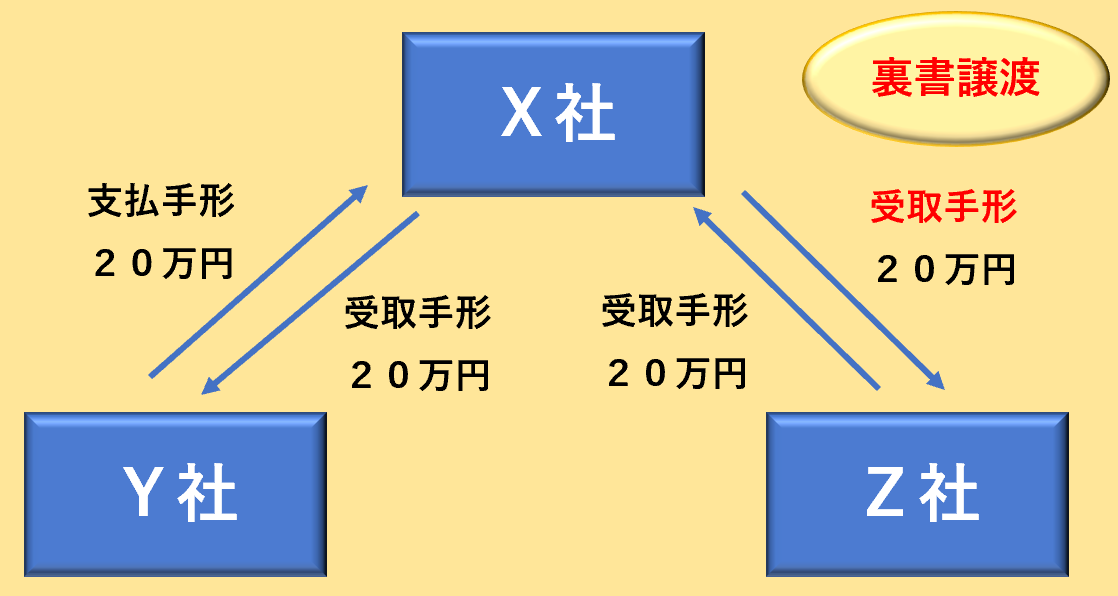

① X社は商品20万円をY社に売り上げ代金は約束手形を受け取った。

・X社仕訳

| 借方 | 貸方 |

| 受取手形 200,000 |

売上 200,000 |

・Y社仕訳

| 借方 | 貸方 |

| 仕入 200,000 |

支払手形 200,000 |

② X社はZ社から商品20万円を仕入れ代金としてY社から受け取った約束手形を裏書譲渡した。

・X社仕訳

| 借方 | 貸方 |

| 仕入 200,000 |

受取手形 200,000 |

・Z社仕訳

| 借方 | 貸方 |

| 受取手形 200,000 |

売上 200,000 |

3) 自己振出約束手形

かなり稀な例ですが、商品やサービスを販売した際の対価に以前自分が振り出した約束手形(自己振出約束手形)を受け取った場合は、その分支払手形を減額する仕訳を切ります。

本来支払う予定だった債務について支払わなくてよくなったので、その分債務を減額します。

X社はY社に商品20万円を売り上げ代金として以前X社がZ社に振り出した約束手形(支払手形)を受け取った。

| 借方 | 貸方 |

| 支払手形 200,000 |

売上 200,000 |

3. 手形の割引きとは?

1) 割引きとは?

約束手形(受取手形)は上述の通り原則として期日になるまでは受け取ることができません。

しかし、期日前でも銀行に一定の手数料を支払えば手形を現金に換えることができます。

これを手形の「割引き」といいます。

2) 割引きが必要となる場面とは?

それでは手形の割引はなぜ必要になるのでしょうか?

期日まで待てれば問題ないのですが、資金繰りのためにどうしても期日前に現金を用意する必要がある場合に手形の割引きが行われます。

銀行側は受け取った手形の回収を期日まで待つ必要があるため、銀行側の立場に立つと手形の割引き手数料は、手形を担保にしてお金を融資する際の金利のようなものとなります。

この手数料部分は「手形売却損」という勘定科目で処理します。

また、資金繰りの必要に迫られなくても、手形の振出人となる会社の経営状況が悪化して手形の代金が回収できなくなるリスクから解放されるために割引くことも考えられます。

3) 仕訳

それでは仕訳をみていきましょう。

・X社はY社から受け取った受取手形20万円分を銀行で割引き、手数料5千円を支払った。

| 借方 | 貸方 |

| 当座預金 195,000 手形売却損 5,000 |

受取手形 200,000 |

簿記講座の元運営責任者が、「講座代金(安さ)」と「講座との相性(わかりやすさ)」の観点から、おすすめ通信講座を以下の5つに絞り、メリット・デメリットについて解説してみました。

・クレアール

・フォーサイト

・ネットスクール

・CPA会計学院

・スタディング

詳細は「簿記の通信講座おすすめ5選!安さとわかりやすさで比較すると..」をご確認ください。

4. 終わりに

いかがでしたでしょうか?

普段の生活や業務では手形を扱う機会はないかもしれませんが、簿記検定で問われるかもしれない論点ですのでしっかり押さえておきましょう。

5. まとめ

◆小切手:すぐに現金化できる。

◆他社から受け取った受取手形を別の会社への支払い手段として利用することができる。(裏書譲渡)

◆資金が必要で期日まで手形の決済を待てない場合は銀行で割引くことで現金化できる。(割引き)