1962年からポテトチップスの製造販売を手掛ける、老舗の湖池屋。

一方で、ポテトチップスのシェアは競合のカルビーが一番であり、一時期は湖池屋の業績はアップ・ダウンを繰り返していました。

しかし、ここ数年は湖池屋の「ある戦略」が功を奏して、業績が回復しています。

今回はこのあたりを中心に、湖池屋の決算書について解説していきます。

1. 湖池屋とは?

1) 基本情報

2) 事業内容

2. 収益性

1) 売上高&営業利益

2) カルビーとの比較

3) 高付加価値戦略

3. 安全性

1) 短期の安全性

2) 長期の安全性

4. キャッシュフロー

5. ROE

6. PER,PBR

7. 終わりに

8. まとめ

1. 湖池屋とは?

1) 基本情報

① 会社情報

| 会社名 | 株式会社湖池屋 |

| 設立日 | 1958年1月 |

| 従業員数 | 826名(2021年6月) |

| 事業 | スナック・タブレット菓子の製造販売 *詳細は後述 |

| 上場日 | 2004年(JASDAQ) |

| 決算情報 | IR情報 |

② 沿革

| 1962 | ポテトチップスの製造販売を開始 |

| 1997 | タブレット菓子「ピンキー」の製造開始 |

| 2004 | JASDAQ上場 |

| 2012 | 日清食品HDの関連会社となる |

| 2016 | ベトナムにKoikeya Vietnam Co.,Ltd.(現子会社)を設立 |

| 2017 | Koikeya Vietnam Co.,Ltd.にて初の海外自社工場の稼働開始 |

| 2020 | 日清食品HDの子会社となる |

2) 事業内容

スナック菓子やタブレット菓子の製造販売を主たる事業としております。

主な商品は、以下の通りとなります。

【ポテトスナック】

・コイケヤポテトチップス

・湖池屋プライドポテト

・じゃがいも心地

・湖池屋STRONG

・カラムーチョ

・すっぱムーチョ

【コーンスナック】

・スコーン

・ドンタコス

・ポリンキー

【タブレット】

・Pinky FRESH

2. 収益性

1) 売上高&営業利益

まずは湖池屋の売上高と営業利益について、見ていきましょう。

売上高は2017年6月期までは、上がったり下がったりを繰り返していました。

しかしそこからは、売上高伸び率5%以上の水準で、毎年成長しております。

営業利益・営業利益率は、2018年6月期を境に右肩上がりに急成長しております。

実はここ数年の好業績の裏には、起死回生の一手となった施策がありました。

その施策について、競合の「カルビー」との比較を交えながら、見ていきましょう。

2) カルビーとの比較

湖池屋とカルビーの営業利益率を比較してみると、以下の通り湖池屋の営業利益率は、カルビーよりもかなり低い水準となります。

つまり、原価率ないし販管費率のいずれか、あるいは両方が湖池屋の方が高いということです。

それでは原価率と販管費率について、カルビーと比較してみましょう。

販管費率に大きな差はない一方で、原価率は湖池屋の方が大きく、営業利益率が低い原因は原価率の高さにあると言えます。

一般的に原価率が高いと利益を圧迫するため、低いほうが望ましいと考えられますが、実は湖池屋のこの原価率の高さに、好業績の秘密が隠されています。

3) 高付加価値戦略

原価率が高く利益を圧迫しているということは、裏を返せば消費者にとってはお得な商品、つまりは付加価値の高い商品と言えます。

湖池屋は2017年に販売を開始した「湖池屋プライドポテト」を皮切りに、「PURE POTATO じゃがいも心地」「湖池屋STRONG」といった高付加価値商品群に力を入れてきました。

【湖池屋プライドポテト】

日本産の中でも旨みの濃いじゃがいもを選定して、製法も新しく刷新した湖池屋のプライドをかけたポテトチップス。

【PURE POTATO じゃがいも心地】

「ちょっと贅沢な感じ」「大人向き」といったブランドイメージをもつ、厚切りポテトチップス。

【湖池屋STRONG】

濃厚な味わいが好評の、厚切りVカット形状のポテトチップス。

これらの高付加価値商品は高単価かつ付加価値が高いので、売上高は伸びやすいです。

一方で、一定以上売り上げないと、営業利益は圧迫されます。

結果的に湖池屋の場合は高付加価値商品戦略が功を奏して、販売数も伸ばすことができているため、営業利益も毎年回復している状況です。

カルビーの低価格ポテトチップスで販売数量を伸ばす戦略に対して、湖池屋は価格ではなく高付加価値ポテトチップス路線で勝負した結果が、今の成長につながっております。

一方で、ポテトチップスシェアトップを誇っているのは依然としてカルビーですので、湖池屋がどこまでシェアを伸ばせるか今後に注目です。

3. 安全性

次に、湖池屋の安全性について、短期・長期の財務指標を確認してみましょう。

1) 短期の安全性

流動比率は目安の200%を下回っており年々低下しているため、短期の安全性の観点からは注意が必要な状況と言えます。

原材料の仕入れによる多額の買掛金に加えて、工場の建設や機械装置の購入による多額の未払金が流動負債に計上されている点が、大きな原因と言えます。

より短期の安全性を測る手元流動性比率については目安の1ヵ月を上回っておりますが、大幅に上回っているわけではないためこちらも注意が必要です。

2) 長期の安全性

長期の安全性の指標である自己資本比率は目安の50%付近を推移しており、今後50%を下回る可能性も十分あります。

前述の多額の買掛金や未払金が負債全体を押し上げており、結果として自己資本比率が低下している状況です。

4. キャッシュフロー

ここでは、キャッシュフローの各区分(営業・投資・財務)の動きについて、見てみましょう。

2020年6月期までは本業(営業活動)で稼いだキャッシュを、工場の建物や機械などへの投資(投資活動)、株主への配当金(財務活動)にまわしておりました。

一方で2021年6月期は多額の投資活動のキャッシュアウトが発生しており、そのための資金調達により財務活動は多額のキャッシュインとなっています。

多額の投資活動によるキャッシュフローの中身を確認してみると、有形固定資産への支出が主な項目であることがわかります。

具体的には、新素材商品を生産する関東第三工場および九州阿蘇工場の建設によるキャッシュアウトとなります。

(この影響で貸借対照表上では、2020年6月期から2021年6月期にかけて、建設仮勘定が倍以上に増加しております。)

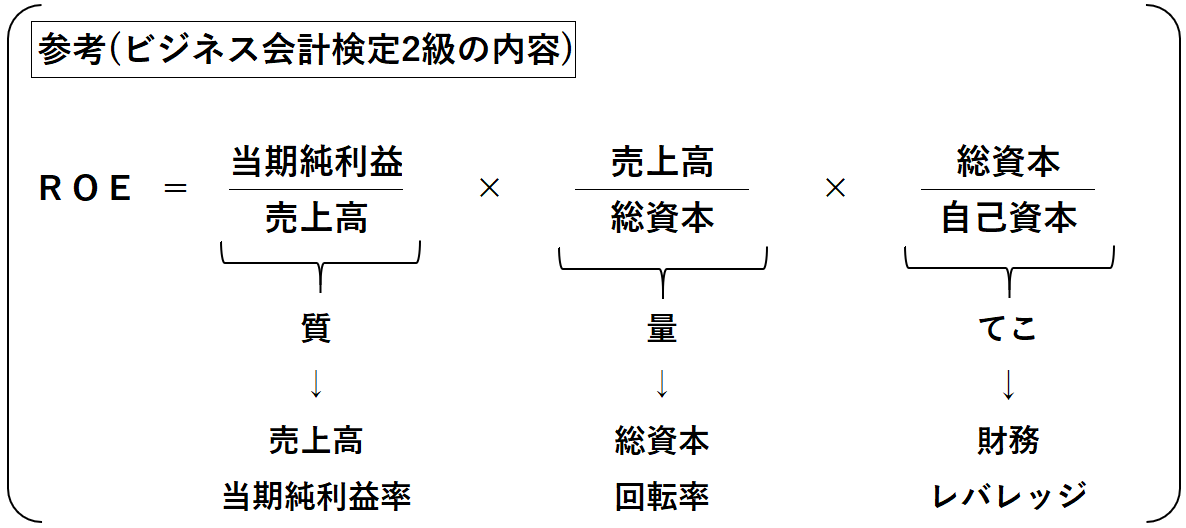

5. ROE

次は湖池屋のROE(自己資本利益率)について、ROEを構成する各指標に分解して見てみましょう。

ROEは2018年6月期を境に、右肩上がりに急成長しております。

その一番の原因は、売上高当期純利益率の改善にあります。

前述の通り営業利益率も2018年6月期を境に急成長しており、営業利益率の改善がそのまま当期純利益率の改善につながったと言えます。

競合のカルビーとROEを比較してみると、2018年6月期までは10%以上の差がありましたが、2021年6月期には2%以下まで差が縮まっており、湖池屋のROEが急成長している様子がうかがえます。

6. PER,PBR

最後に、PER(=株価÷1株当たり当期純利益)とPBR(=株価÷1株当たり純資産)について、カルビーと比較しながら見てみましょう。

従来は湖池屋の方がPERが高く、利益水準に対して湖池屋の株価が相対的に割高でした。

しかし2021年6月期には、ほとんどカルビーのPERと差がなくなりました。

PBRは反対に、従来は湖池屋の方が低く、資産水準に対して湖池屋の株価が相対的に割安でした。

しかしPERと同様に2021年6月期には、ほとんどカルビーとの差がなくなっています。

湖池屋の配当利回り(=1株当たり配当額÷株価)は、高配当株の目安である3%をいずれの年も下回っており、配当金目的の投資対象としては魅力的でないと言えます。

7. 終わりに

湖池屋の決算書について解説してきましたが、いかがでしたでしょうか?

カルビーとの差別化を狙った高付加価値戦略で、今後も好業績を維持できるか注目です。

(本記事で扱っている決算書分析の指標や知識は、ビジネス会計検定で学ぶことができますので、ぜひ挑戦してみてください。)

8. まとめ

◆「プライドポテト」などの高付加価値商品のヒットが好業績の要因。

◆ただし安全性の観点からは注意が必要。

◆ROE/PER/PBRは競合のカルビーとの差がなくなりつつある。